中商情报网讯:国内糖价小幅下跌,国际糖价稳中有跌。国内市场,一方面食糖、糖浆进口大幅增长,新糖供应不断增加,另一方面春节备货加快,市场普遍看涨,预计近期国内糖价有回暖可能。国际市场,多家机构预计本榨季全球食糖产需出现缺口,国际糖价将在近期高位波动运行。

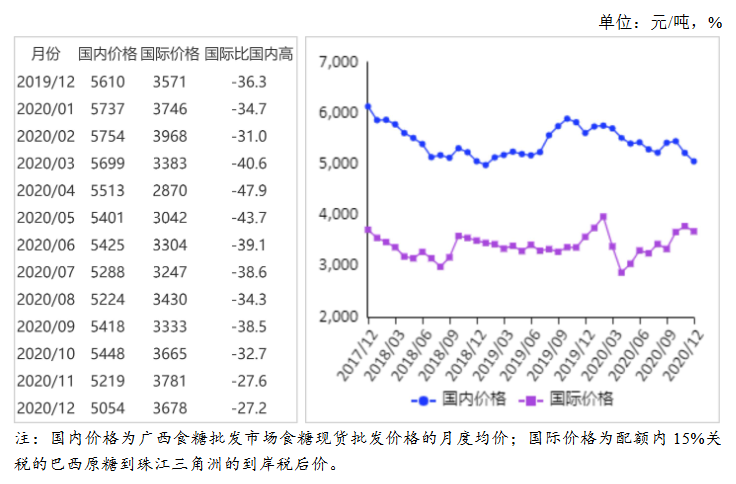

(一)国内糖价小幅下跌。由于新糖供应逐步增多,糖浆、食糖的进口大增,虽进入春节备货期但采购需求增加不明显,致使国内糖价小幅下跌。12月份,国内食糖均价每吨5054元,环比跌3.2%;同比跌9.9%。

(二)国际糖价稳中有跌。由于巴西天气改善,印度宣布出口补贴,投资者结清多头仓位,基金减持多仓等因素,国际糖价稳中有跌。12月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅14.59美分,环比跌2.5%;同比涨9.6%。

(三)国内外价差继续缩小。国际糖价跌幅小于国内糖价跌幅,国内外价差继续缩小。12月份,配额内15%关税的巴西食糖到岸税后价每吨3678元,环比跌2.7%,比国内糖价低1376元,价差比上月缩小62元。而进口配额外50%关税的巴西食糖到岸税后价每吨4691元,环比跌2.8%,比国内糖价低363元,价差比上月缩小30元。

(四)预计2020/21榨季全球食糖出现产需缺口。11月26日,美国农业部(USDA)预计,2020/21榨季全球食糖产量将增加1600万吨,至1.82亿吨。巴西对此贡献约75%。同时预计全球食糖消费也将增加,导致出现产需缺口。11月17日,国际糖业组织(ISO)预计,2020/21榨季全球糖产量1.71亿吨,消费量1.75亿吨,产需缺口350万吨。

(五)预计近期国内糖价有回暖可能。国内方面:预计产甜菜糖85万吨,再创历史新高。12月14-18日,广西大部分蔗区出现寒潮天气,对甘蔗的砍收、留种有一定影响,元旦期间将迎来新一轮冷空气,是否造成霜冻有待后期观察。截至12月27日,广西79家糖厂全部开榨,同比减少3家,新糖价格每吨5150-5180元;至12月28日,云南累计开榨24家糖厂,同比增加5家,新糖价格5130-5200元。目前,国内市场新糖供应不断增加、糖浆进口居高不下、食糖进口保持高位;同时春节备货将加快,市场普遍看涨,国内糖价近期有回暖可能。

国际方面:巴西、印度大幅增产,泰国、欧盟等主产国减产,多家机构预计本榨季全球食糖产需将出现缺口,国际贸易活跃,国际糖价近半年基本保持升势,食糖生产进度、进出口贸易将是影响国际糖价走势的主要因素,预计近期国际糖价将继续高位波动运行。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国亚麻家用产品行业调研及投资前景分析报告-2015-2026

全球及中国亚麻家用产品行业调研及投资前景分析报告-2015-2026

全球及中国亚硫酸氢钠行业调研及投资前景分析报告-2015-2026

全球及中国亚硫酸氢钠行业调研及投资前景分析报告-2015-2026

全球及中国牙签行业调研及投资前景分析报告-2015-2026

全球及中国牙签行业调研及投资前景分析报告-2015-2026

2022上海民营服务业企业100强排行榜(附榜单)

2022上海民营服务业企业100强排行榜(附榜单)