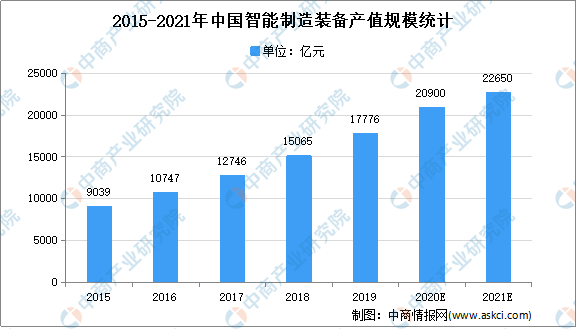

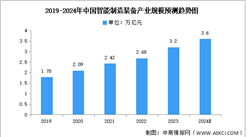

中商情报网讯:智能制造装备业包含智能仪器仪表与控制系统、智能专用设备、关键基础零部件及通用部件、高档数控机床与基础制造装备等四个方面,存在设计难度高、学科交叉多、研发周期长等特点,属于技术密集型、资金密集型行业。智能制造装备行业作为实现产品制造智能化、绿色化的关键载体,其产业链涵盖智能装备,工业互联网、工业软件、3D打印以及将上述环节有机结合的自动化系统集成及生产线集成等。中商产业研究院预测,2021年我国智能制造装备产值规模将达22650亿元。

数据来源:中商产业研究院《中国智能制造装备行业市场前景研究报告》

智能制造装备行业发展困境

1.高质量专业人才培养及维持

作为技术密集型行业,智能制造装备行业对从业人员的技术水平和综合素质等要求较高,需要员工具备机械、软件、系统、精密加工与装配等方面的综合知识与经验。由于起步相对于发达国家较晚,我国智能制造装备行业在人才培养和储备方面相比之下显现不足。未来,随着我国经济由高速增长阶段转向高质量发展阶段,智能制造装备行业将是加快转变经济发展方式和提高经济整体素质及竞争力的重要战场。随着行业的不断发展以及更多企业进入到该领域,厂商将会在获取专业人才方面进行竞争,可能会导致厂商专业人才的缺乏或流失,不利于持续发展发展。

2.国际头部厂商具备先发优势

中国工业机器人本体及应用技术水平长期落后于发达国家,大部分市场份额仍被国际头部厂商所占领。中国整车生产企业中自主企业仍与外资厂商、合资厂商处于长期竞争过程中,国产产品的技术积累和市场开拓需经历必要过程,国产厂商需要逐步被用户认可的过程。国产厂商需要进一步提升自身产品竞争力,以性能、可靠性、价格和本土化服务优势赢得客户信任。

智能制造装备行业发展前景

1.国家政策支持智能制造装备产业

智能制造装备水平是影响我国制造业甚至整体经济发展质量高低的重要因素之一。因此,国家高度重视智能制造装备产业发展,出台了一系列产业支持政策。不断出台的利好政策显示国家对发展智能制造的决心,为智能制造装备产业提供了良好的政策环境,我国智能制造装备行业迎来大发展时期。

2.终端产品市场巨大,不断升级,拉动智能制造装备需求

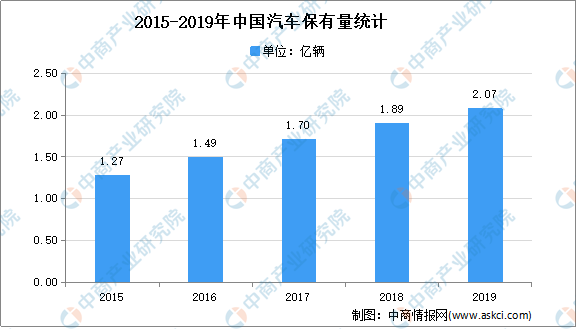

自动化、智能化生产线和成套装备广泛应用于汽车制造、电子电器、轨道交通等领域,下游产品市场规模巨大。数据显示,2019年我国汽车保有量达2.07亿辆。

数据来源:统计局、中商产业研究院整理

随着汽车车型更周期缩短、速度加快以及新能源汽车的兴起,自动化、智能化生产线的改造和新建的需求将增加。除汽车领域之外,电子电器、轨道交通等领域也不断发展。根据“十三五”规划,我国到2020年,城市轨道交通运营里程将新增约3000公里。在上述众多下游行业发展的驱动下,智能生产线和成套装备等智能制造装备的需求将被持续拉动。

3.人口红利逐渐消失以及制造业转型升级带来市场机遇

中国的人口红利逐渐消失,人口老龄化加速,劳动力成本逐年上升。劳动力成本上升加大了制造业企业的成本压力,削弱了中国制造业的比较优势和国际竞争力。为了应对上述挑战并进一步提升经济效率,制造业将深入推进产业的转型升级,通过机器换人,不断提升制造的自动化、智能化水平,将增加对智能制造装备的需求,因此,为上游智能制造装备产业提供了良好的市场机遇。

更多资料请参考中商产业研究院发布的《中国智能制造装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国智能制造装备行业市场前景预测及未来发展趋势研究报告

2023-2028年中国智能制造装备行业市场前景预测及未来发展趋势研究报告

2022-2027年中国智能制造装备产业发展趋势及投资风险研究报告

2022-2027年中国智能制造装备产业发展趋势及投资风险研究报告

2022-2027年中国智能制造装备行业发展趋势及投资风险预测报告

2022-2027年中国智能制造装备行业发展趋势及投资风险预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)