中商情报网讯:2020年5月14日,中共中央政治局常委会会议首次提出“深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局”,之后新发展格局在多次重要会议中被提及。国内大循环离不开区域协调发展,加强综合交通网络建设可推动区域协调发展。因此,双循环战略背景下,我国城市群及区域间互联轨道交通建设仍有较大空间。

一、轨道交通行业发展现状分析

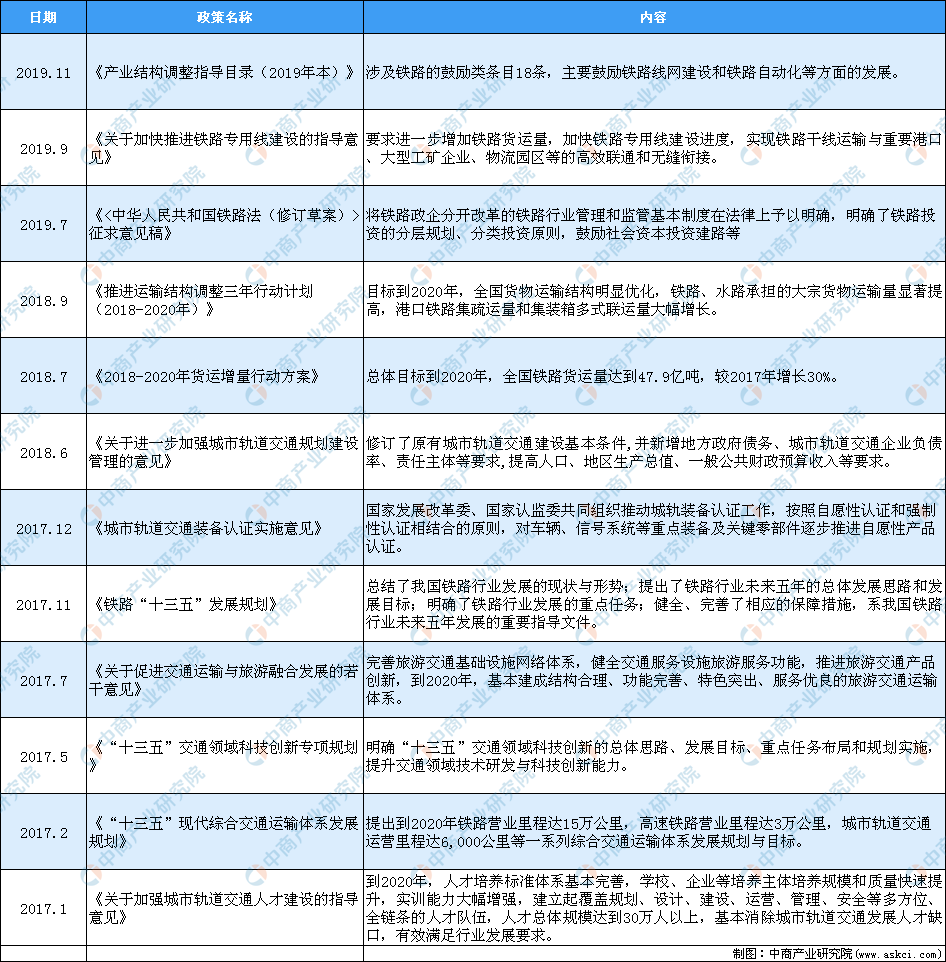

(一)国家政策支持轨道交通行业发展

轨道交通作为一种交通运输方式,因其快速高效、低碳环保、安全稳定、运力强大等优点得到了国家产业政策的大力支持,为行业发展提供了良好的政策环境。2019年11月国家发改委发布《产业结构调整指导目录(2019年本)》,涉及铁路的鼓励类条目18条,主要鼓励铁路线网建设和铁路自动化等方面的发展。

中国轨道交通相关政策汇总

资料来源:中商产业研究院整理

(二)轨道交通市场潜力大

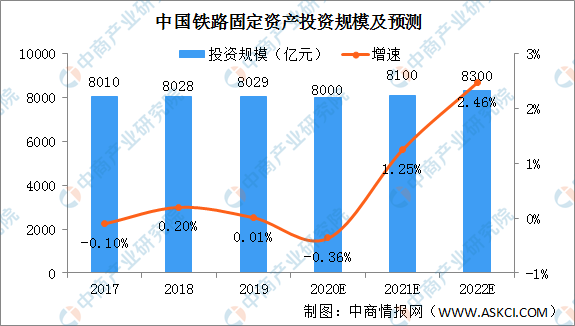

1、全国铁路固定资产投资规模及预测

近年来我国全国铁路固定资产投资力度稳定保持在8000亿元左右,2019年全国铁路固定资产投资达到8029亿元。同时,2019年我国发布了《交通强国建设纲要》对轨道交通网络建设提出了新的目标,将有利于稳固我国铁路固定资产投资强度。预计2021年全国铁路固定资产将达8100亿元。

数据来源:赛迪、中商产业研究院整理

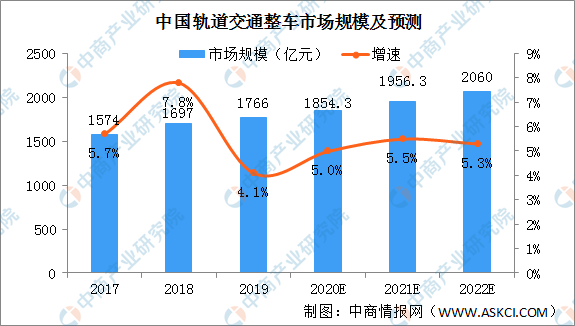

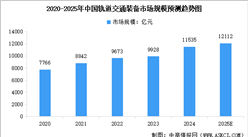

2、中国轨道交通整车市场规模及预测

2019年我国轨道交通整车市场规模达到1766亿元,随着城市轨道交通和高铁线路的持续扩充,未来三年我国轨道交通整车市场规模仍将保持稳定的增长态势,2021年我国轨道交通整车市场规模1956.3亿元,到2022年有望突破2000亿元。

数据来源:赛迪、中商产业研究院整理

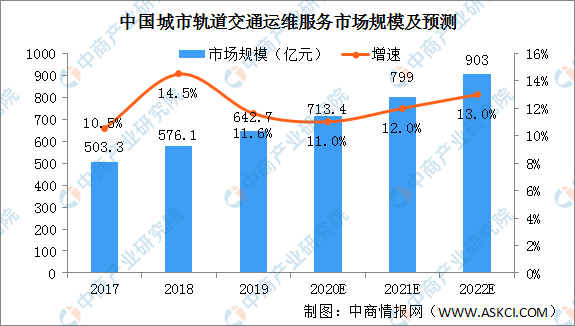

3、中国城市轨道交通运维服务市场规模

目前我国城市轨道交通运营里程达到6427公里,按照平均每公里投资成本5亿元测算,总投资额达到3.2万亿元,而城市轨道交通运维支出约占城轨投资总额的2%-3%。因此,保守估计2019年我国城市轨道交通运维市场总规模突破640亿元。预计2021年我国城市轨道交通运维市场总规模799亿元,2022年突破900亿元。

数据来源:赛迪、中商产业研究院整理

二、“双循环”战略下轨道交通行业投资机会分析

(一)核心城市群的轨道交通类投资有望保持较高水平

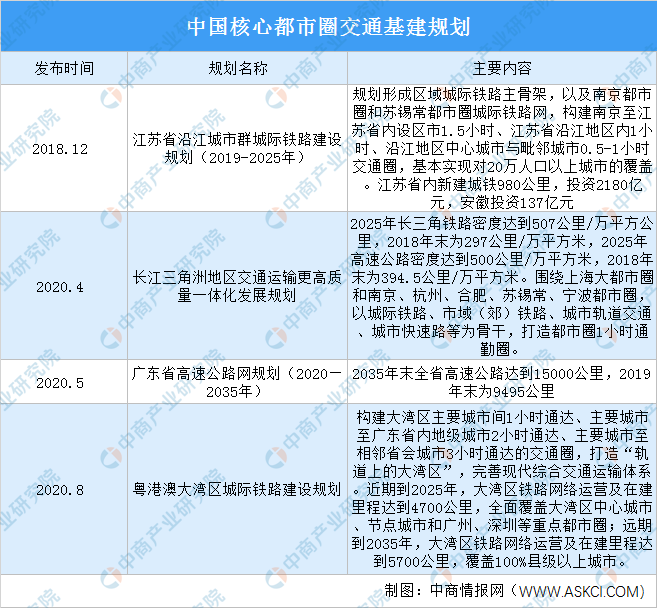

当前,我国核心城市群的交通设施建设还远未达到饱和的状态。从建设规划的角度看,长三角、粤港澳、成渝等核心城市群的轨道交通类固定资产投资未来仍有望保持较高水平。例如,江苏省2018年末发布《沿江城市群城际铁路建设规划(2019-2025)》,涉及新建980公里城际铁路(其中718公里高铁),而江苏省2018年末高铁运营里程不到900公里,新建空间较大。

资料来源:中商产业研究院整理

(二)高铁/轨交投资保持高增

2019年末我国铁路/高铁营运里程达13.9/3.5万公里,高铁3.5万公里,高铁提前完成十三五目标。2019年国务院外发《交通强国建设纲要》,要求至2035年全国基本形成“123出行圈”,推进干线铁路、城际铁路、市域(郊)铁路、城市轨道交通融合发展;随2018年及之后新批项目陆续施工,轨道交通投资在近几年有望保持高增长。

铁路建设在十四五、十五五阶段仍有望保持较高强度。2020年8月,国铁集团发布《新时代交通强国铁路先行规划纲要》,提出到2035年,实现全国铁路网20万公里左右,其中高铁7万公里左右,20万以上人口城市实现铁路覆盖,50万以上人口城市实现高铁覆盖。据国铁集团(未上市),2019年末我国铁路运营里程13.9万公里,其中高铁里程3.5万公里,2004-2019年16年间,我国铁路累计通车里程为6.6万公里,高铁实现从无到有的突破,2020-2035年的未来16年间,按照规划,我国铁路仍需累计通车6.1万公里左右,其中高铁3.5万公里左右。从铁路里程来看,未来16年的铁路建设强度与过去16年不会有很大差别,在这样的建设强度下,未来16年的铁路投资大概率较过去16年有一定增长。铁路建设在十四五、十五五阶段仍有望保持较高强度,总体投资强度或较十三五有一定增长。

更多资料请参考中商产业研究院发布的《中国轨道交通行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2029年中国轨道交通设备行业深度研究及发展前景投资预测分析报告

2025-2029年中国轨道交通设备行业深度研究及发展前景投资预测分析报告

2025-2030年上海轨道交通行业深度研究及发展前景投资预测分析报告

2025-2030年上海轨道交通行业深度研究及发展前景投资预测分析报告

2025-2030年中国城市轨道交通与设备市场深度研究及发展前景投资预测分析报告

2025-2030年中国城市轨道交通与设备市场深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)