四、汽车零部件市场竞争格局

我国汽车零部件产业的区域集中度较高,且多与整车制造产业形成完整配套体系。产业发展的特征包括两大方面:行业空间大,持续增长;竞争格局分散,企业平均规模较小。目前,国内零部件企业超过10万家,国内发展较好、实力较强的汽车零部件企业不断涌现,在核心技术创新、配套市场突破、产业战略格局提升、企业内部改革方面取得了显着成就。

(1)行业竞争特点

1、我国关键汽车零部件领域以跨国汽车零部件供应商为主导

我国汽车零部件行业起步较晚,在关键汽车零部件制造领域难以达到国内合资整车制造商的直接配套标准。

跨国汽车零部件供应商则凭借其拥有的先进零部件设计和研发技术、与整车制造商长期稳固的合作关系或其本身便是源自外资整车品牌等先行优势,在我国关键汽车零部件制造领域起到主导作用。

在此背景下,我国汽车零部件供应商通往关键零部件设计和制造的途径往往需从寻求与跨国汽车零部件供应商的合作开始,通过不断的技术积累,缩小与跨国汽车零部件供应商在关键零部件制造领域的差距,进而实现整车关键零部件自主配套的目标。

2、我国汽车非关键零部件领域市场集中度较低

尽管我国自主零部件供应商中已出现一批专业性较强的企业,但更多的自主零部件供应商集中在低附加值零部件领域,且分散重复。

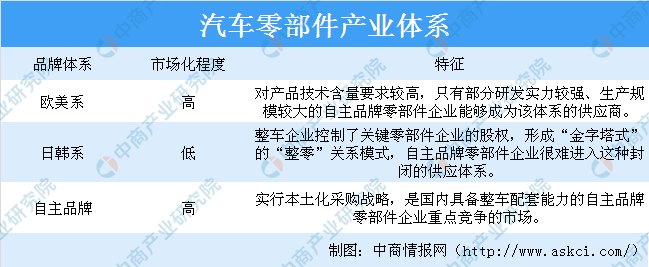

3、我国汽车零部件产业体系特征

目前,我国汽车产业主要包括欧、美、日、韩和自主等多种品牌体系,各品牌体系零部件配套供应的市场化程度有较大差异。对于国内自主品牌零部件企业,自主品牌是主要的配套市场,而欧美系配套市场只有部分研发能力较强、规模较大的企业才能进入,日韩系配套市场则因市场化程度最低而难以进入。

资料来源:中商产业研究院整理

(2)行业竞争格局

1、区域竞争格局

经济发达的国家和地区,居民收入和消费水平较高,汽车的销售量和保有量较大,汽车零部件的需求也较高。另外,为达到同步开发、及时供货、节约成本等目的,汽车零部件供应商通常围绕整车制造商所在区域选址布局,从而形成与东北、环渤海、长三角、珠三角、华中和西南六大汽车产业群对应的零部件产业集群。

2、供应商竞争格局

整车厂的直属配件厂或子公司、跨国汽车零部件公司在国内的独资或合资公司、规模较大的民营汽车配件企业构成了汽车产业链上的主要一级供应商。

从属于整车厂的整体部署,整车厂的直属配件厂或子公司往往控制了发动机、车身等核心系统的制造权,其产品品种相对较为单一、规模较大。跨国汽车零部件公司在国内的独资或合资公司,拥有外资的资金、技术和管理方面的支持,具有较大的规模和资金技术实力,管理水平较高,市场竞争能力较强。规模较大的民营汽车配件企业,拥有较大的规模和资金实力,技术处于领先水平,产品具有较好的性价比,质量和成本具有竞争力。

二级供应商竞争较为激烈,产品技术水平、价格、成本是竞争实力的关键因素,该类企业对市场反映灵敏,经营机制灵活,产品专业性较强,该层次内龙头企业部分产品可以达到世界先进水平,目前处于高速发展阶段。

三级供应商主要为规模较小的零部件供应企业,靠部分低端配套产品和为中大型配套企业加工维持经营,规模较小、抗风险能力较差、缺乏核心竞争力。

我国汽车零部件产业内大部分企业主要集中于东北、长三角、珠三角、环渤海、华中和西南等汽车产业集群区域。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年汽车零部件行业发展机遇及“十三五”战略规划指导报告

2019-2023年汽车零部件行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场前景与投资战略研究报告

2016-2021年中国汽车零部件行业市场前景与投资战略研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告