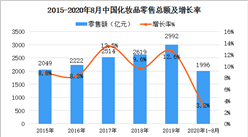

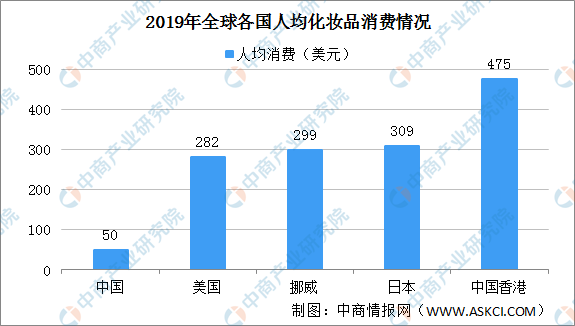

5、化妆品人均消费额

中国与发达国家和地区相比,化妆品人均消费额仍有较大的提升空间。2019年全球人均化妆品消费最高的是中国香港地区,达到475美元。日本紧随其后,人均消费309美元。美国人均消费282美元。反观中国,2019年人均消费仅有50美元,与中国香港、日本、挪威和美国差距较大。随着我国居民对自身外形重视程度以及消费水平的不断提高,预计我国人均化妆品消费水平将得到提高。

数据来源:弗若斯特沙利文、中商产业研究院整理

6、化妆品电商销售渠道

电子商务渠道也称线上渠道,其具备低成本、高效率的优势。而化妆品具有重复式消费和流量聚集效应强两大特点,非常适合通过电子商务渠道进行销售。

化妆品电商渠道销售额占比从2014年的16.0%快速上升至2019年的30.3%。未来,随着化妆品品牌方对电子商务渠道的持续投入、电商平台消费体验的优化升级,化妆品电子商务市场规模将继续增长,化妆品线上渗透率将进一步加深。

7、化妆品行业利润

一般而言,化妆品行业的利润水平和变动趋势主要受品牌知名度与宣传推广、销售模式、产品配方和生产工艺、上游原料及包材组成及其价格变动、行业竞争程度等方面的影响。化妆品行业内毛利率水平普遍可达50%以上,但受品牌影响力、销售模式、产品结构等方面的影响,毛利率的差异较大。

8、化妆品行业竞争格局

目前国内化妆品生产企业较多,且随着中国化妆品市场规模的不断扩大,越来越多的国际品牌与新出现的本土品牌将参与国内化妆品市场竞争,化妆品行业的整体竞争程度将进一步加剧。

部分中小型化妆品企业因资金实力、研发能力薄弱,存在产品同质化的现象。而随着行业竞争厂商的不断增多,同质化竞争将进一步加剧,创新能力不足、研发能力落后的化妆品品牌利润也将进一步下滑。与此同时,化妆品行业领先企业凭借其雄厚的资金实力与强大的研发实力,通过产品差异化策略建立产品市场优势,品牌影响力较强,且在行业内始终保持较高的定价权,销售规模不断扩大,相应利润水平持续上升。在竞争激烈的市场环境下,拥有差异化竞争优势的企业将进一步提升其市场竞争力,行业集中度也将得到进一步提高。

2019年,我国化妆品市场CR3为23.8%,CR5为30.4%,CR10为41.7%。2019年化妆品市场集中度的三项指标与前三年相比均有一定程度的提升。我国化妆品行业CR10超过了40%的水平,CR5超过30%,说明我国化妆品市场己经由竞争型转变为寡占型。

数据来源:弗若斯特沙利文、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年化妆品+互联网市场运营模式分析报告

2019-2023年化妆品+互联网市场运营模式分析报告

2019-2023年化妆品+互联网市场运营模式研究报告

2019-2023年化妆品+互联网市场运营模式研究报告

2016-2021年化妆品+互联网市场运营模式分析报告

2016-2021年化妆品+互联网市场运营模式分析报告

2016-2021年中国化妆品市场前景及融资战略咨询报告

2016-2021年中国化妆品市场前景及融资战略咨询报告