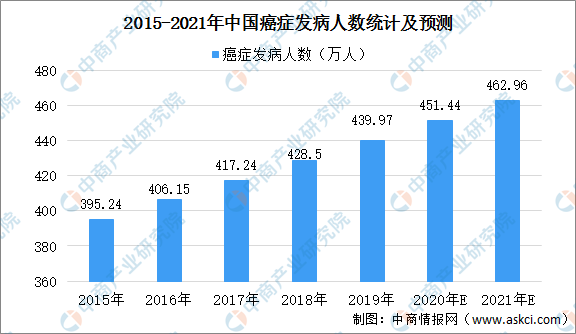

中商情报网讯:肿瘤学是医学的一个分支,涉及肿瘤筛查、诊断和治疗,肿瘤是指机体在各种致病因素作用下,局部组织细胞增生所形成的新生物。根据细胞特性和危害性,可将肿瘤分为良性肿瘤和恶性肿瘤(也称为癌症)。由於生活和工作压力的增加以及不健康的生活习惯,中国的癌症发病率整体上呈现增长趋势,新发病人数由2015年的400万例增加至2019年的440万例,预期2021年将达到462.96万例。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

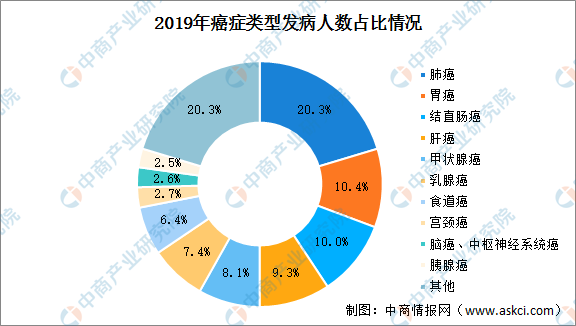

在中国所有类型的癌症中,非小细胞肺癌的发病率最高。2019年,中国有肺癌病例895300例,其中761000例(约占85%)记录为非小细胞肺癌。随着诊断和治疗的进步以及各类药物的联合治疗,非小细胞肺癌患者的生存期有望持续延长。随着非小细胞肺癌患者及其可支配收入的增加以及医疗保险范围的扩大,预期未来对非小细胞肺癌医药的需求会迅速增长。此外,近年来,中国的小细胞肺癌发病率也呈上升趋势,在2019年达到134300例。此外,就2019年的发病率而言,胃癌、结直肠癌、肝癌和食道癌等消化系统癌症在中国所有类型的癌症中也排名较高,表明此类型癌种巨大的市场潜力。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

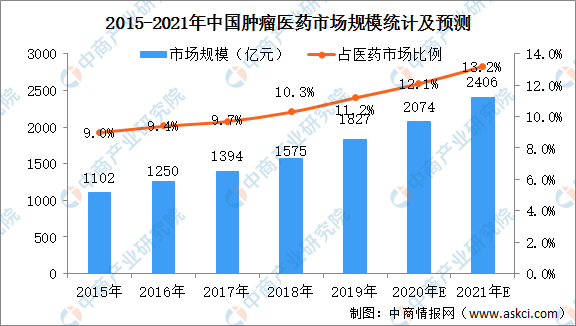

肿瘤医药市场占比逐年上涨

目前,癌症的治疗方法主要包括手术、放疗、化疗、靶向疗法及肿瘤免疫治疗,其中美国普遍应用靶向疗法及肿瘤免疫治疗,而在中国则主要使用化疗。随着中国癌症发病率的增加,预期对肿瘤医药的需求将持续增长。中国的肿瘤医药市场由2015年的1102亿元增加至2019年的1827亿元,占整个中国医药市场的11.2%,预期将进一步增加至2021年的2406亿元,占整个中国医药市场的13.2%。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

在中国,用于癌症治疗的药物主要包括化疗药物、靶向药物及肿瘤免疫治疗药物,其中化疗药物在2019年占整个肿瘤医药市场72.6%的市场份额,而靶向药物及肿瘤免疫治疗药物则分别占同年肿瘤医药市场的23.4%及4.0%。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

目前,推动肿瘤药物市场的因素,包括尚未满足的巨大临床需求、患者的支付能力和意愿的提高、政府不断出台优惠政策支持创新药开发以及联合疗法不断涌现,预期中国肿瘤药品市场将持续增长。同时,预期中国肿瘤药品市场将受若干趋势影响,包括针对肿瘤疾病更具针对性的治疗、联合疗法的广泛应用、大量仿制药及生物类似药的上市,以及国家医保药品目录进一步录入肿瘤治疗药品及肿瘤患者的生存期延长。

更多资料请参考中商产业研究院发布的《中国肿瘤医药行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。 如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国海洋生物医药产业深度研究及发展前景投资预测分析报告

2025-2030年中国海洋生物医药产业深度研究及发展前景投资预测分析报告

2025-2030年中国医药包装行业前景与市场趋势洞察专题研究报告

2025-2030年中国医药包装行业前景与市场趋势洞察专题研究报告

2025-2030全球与中国靶向肿瘤药物市场现状及未来发展趋势

2025-2030全球与中国靶向肿瘤药物市场现状及未来发展趋势

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)