中商情报网讯:碳化硅衬底作为第三代半导体产业的基础材料,具有较高的应用前景和产业价值,在我国半导体产业发展中具有重要的战略地位。长期以来,碳化硅衬底的核心技术和市场基本被欧美发达国家垄断,并且产品尺寸越大、技术参数水平越高,其技术优势越明显。

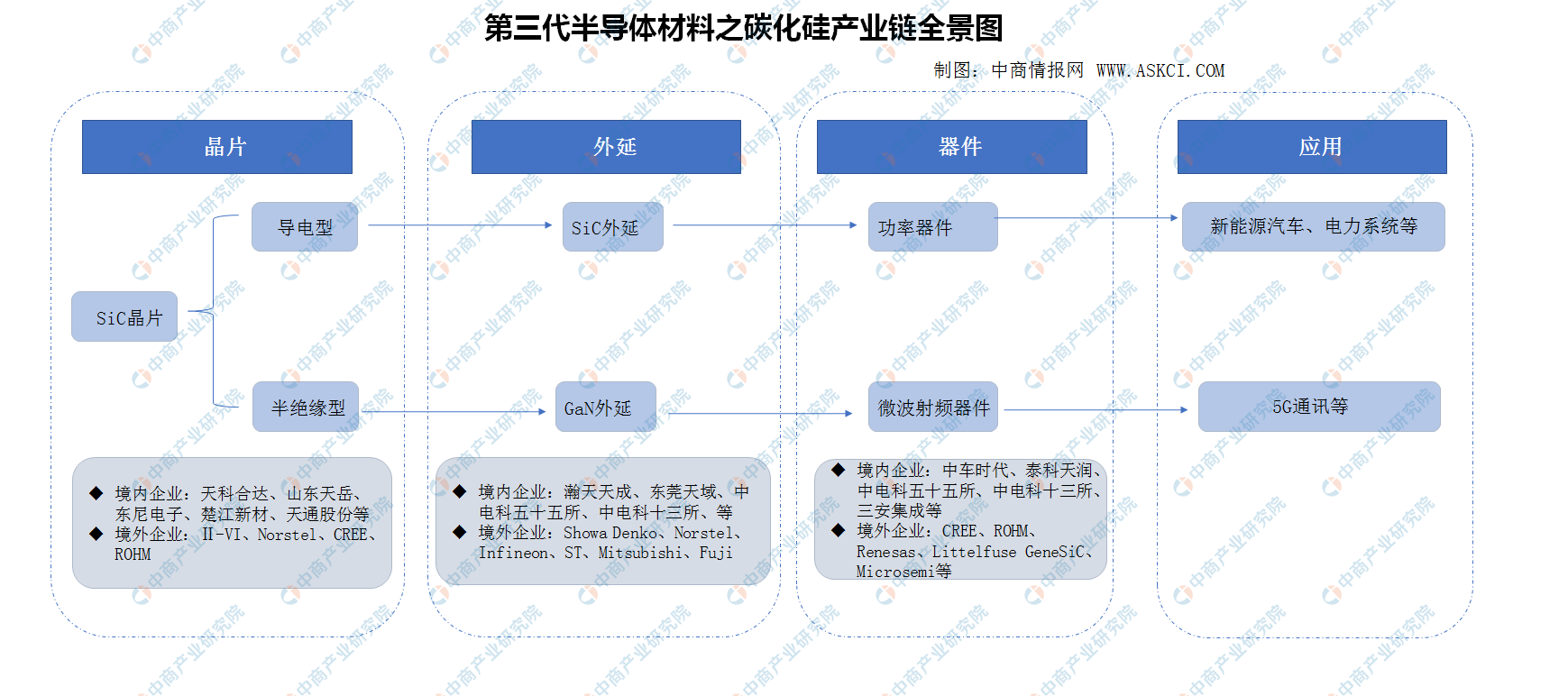

第三代半导体材料中,受技术与工艺水平限制,氮化镓材料作为衬底实现规模化应用仍面临挑战,其应用主要是以蓝宝石、硅晶片或碳化硅晶片为衬底,通过外延生长氮化镓以制造氮化镓器件。相比而言,近年来碳化硅晶片作为衬底材料的应用逐步成熟并进入产业化阶段,以碳化硅晶片为衬底的下游产业链图示如下:

资料来源:中商产业研究院整理

碳化硅晶片制造工艺难度大,研发时间长,存在较高的技术门槛和人才门槛。自1955年菲力浦实验室的Lely首次在实验室成功制备碳化硅单晶以来,在随后的60余年中,美国、欧洲、日本等发达国家与地区的科研院所与企业不断创新和改良碳化硅单晶的制备技术与设备,在碳化硅单晶晶体及晶片技术与产业化领域形成了较大优势。目前,碳化硅晶片产业格局呈现美国全球独大的特点。

以导电型产品为例,2018年美国占有全球碳化硅晶片产量的70%以上,仅CREE公司就占据一半以上市场份额,剩余份额大部分被日本和欧洲的其他碳化硅企业占据。其中,天科合达以1.7%的市场占有率排名全球第六、国内第一,随着技术水平的不断提高及产能的释放,天科合达的市场占有率预计将进一步提升。

数据来源:中商产业研究院整理

我国的碳化硅晶体研究从20世纪90年代末才起步,并在发展初期受到技术瓶颈和产能规模限制而未能实现产业化,与国际先进水平相比存在较大差距。进入21世纪以来,在国家产业政策的支持和引导下,我国碳化硅晶片产业发展大幅提速。先后涌现出发行人、山东天岳等具有自主知识产权的碳化硅晶片优秀制造企业。国内企业以技术驱动发展,深耕碳化硅晶片与晶体制造,逐步掌握了2英寸至6英寸碳化硅晶体和晶片的制造技术,打破了国内碳化硅晶片制造的技术空白并逐渐缩小与发达国家的技术差距。

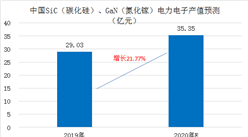

未来伴随我国新能源汽车、5G通讯、光伏发电、轨道交通、智能电网、航空航天等行业的快速发展,我国碳化硅材料产业规模和产业技术将得到进一步提升。

更多资料请参考中商产业研究院发布的《中国第三代半导体材料产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国第三代功率半导体行业深度研究报告

2017-2027全球及中国第三代功率半导体行业深度研究报告

2024-2028年中国第三代半导体行业调研及发展趋势预测报告

2024-2028年中国第三代半导体行业调研及发展趋势预测报告

2023-2028年中国第三代半导体专题研究及发展前景预测评估报告

2023-2028年中国第三代半导体专题研究及发展前景预测评估报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)