中商情报网讯:国内糖价稳中有跌,国际糖价基本持平。国内方面,国产糖短期供应充足,关税配额外食糖实行进口报告管理的新政策公布,市场预期食糖进口增加,预计国内糖价近期将承压运行。国际方面,食糖供应量不断增加,叠加2020/21榨季全球食糖产量回升预期,而疫情在全球蔓延或将减少食糖消费,预计国际糖价近期将低位小幅震荡。

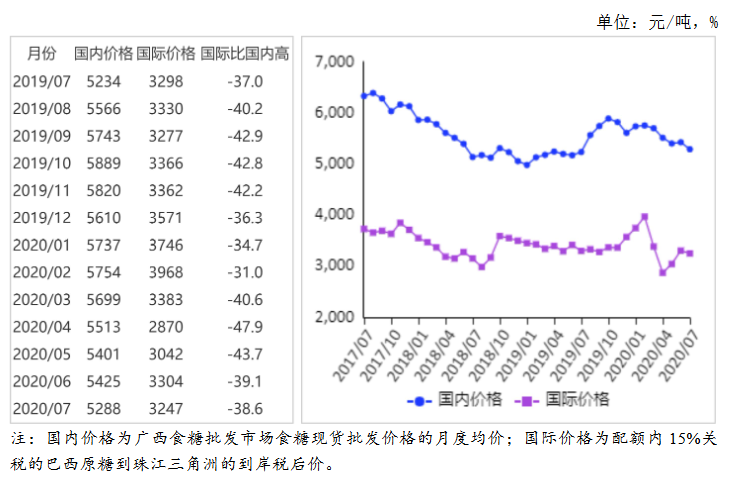

(一)国内糖价稳中有跌。国内食糖市场已进入纯销售期,正值消费旺季,但低价进口糖冲击市场,国内糖价稳中有跌。7月份,国内食糖均价每吨5288元,环比跌137元,跌幅2.5%;同比涨54元,涨幅1.0%。

(二)国际糖价基本持平。尽管巴西货币走强、原油价格回暖、国际海运因疫情影响受阻有利于支撑糖价,但近期巴西中南部地区压榨进度加快,印度出口增加,叠加新榨季增产预期,国际糖价继续震荡,与上月基本持平。7月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅11.87美分,环比涨0.04美分,涨幅0.3%;同比跌0.26美分,跌幅2.1%。

(三)国内外价差缩小。由于国际糖价基本持平,国内糖价稳中有跌,本月国内外价差继续缩小。7月份,配额内15%关税的巴西食糖到岸税后价每吨3247元,环比跌57元,跌幅1.7%,比国内糖价低2041元,价差比上月缩小80元。而进口配额外50%关税的巴西食糖到岸税后价每吨4128元,环比跌75元,跌幅1.8%,比国内糖价低1160元,价差比上月缩小62元。

(四)1-6月累计,食糖进口大幅增加。6月份,我国进口食糖41.39万吨,环比增39.1%,同比增2.0倍。1-6月累计,我国进口食糖124.27万吨,同比增16.2%,进口额4.60亿美元,同比增23.0%。我国进口食糖主要来自巴西(占进口总量的31.0%)、古巴(占29.8%)、印度(占7.3%)、泰国(占5.4%)。

(五)预计2020/21榨季全球食糖产量回升。巴西良好的天气有利于甘蔗压榨,加之疫情下经济萎缩影响原油价格,促使生产商提高制糖比例,预计2020/21榨季巴西食糖供给增加。印度6月份整体降雨充沛且分布均匀,有利于提振甘蔗产量,但是7-8月份的降水量占整个季风雨季的2/3,对甘蔗生产影响最为关键,需持续关注。泰国甘蔗主产区中,北部和东北部旱情有所缓解,但中部旱情仍然严重,预计2020/21榨季食糖产量或受影响。欧盟甜菜生长虽受春旱及黄化病影响,但如果天气恢复正常,欧盟食糖产量或将小幅增加。总体看,2020/21榨季全球食糖产量将有所回升。

(六)预计国内食糖价格承压运行,国际食糖价格低位小幅震荡。国内方面,糖厂生产全部结束,进入纯销售期,国产糖短期供应充足;关税配额外食糖实行进口报告管理的新政策公布,市场预期食糖进口增加,尽管国内食糖市场正值消费旺季,但仍可能出现阶段性供大于求,预计国内糖价近期将承压运行。国际方面,食糖供应量不断增加,叠加2020/21榨季全球食糖产量回升预期,而疫情在全球蔓延或将减少食糖消费,预计国际糖价近期将低位小幅震荡。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2016-2021年互联网+农业机械批发市场运营模式分析报告

2016-2021年互联网+农业机械批发市场运营模式分析报告

2019-2023年中国农业运输机械市场前景及投资发展战略研究报告

2019-2023年中国农业运输机械市场前景及投资发展战略研究报告

2016-2021年互联网+农业机械批发市场运营模式分析报告

2016-2021年互联网+农业机械批发市场运营模式分析报告