具体到新能源乘用车领域,考虑到乘用车对能量密度和续航里程的更高要求,三元材料电池的优势逐步扩大。根据GGII数据,2018年,中国三元材料电池在乘用车领域的装机量占比达到83.3%,相比2017年的75.7%,提升7.6个百分点;2019年,占比进一步上升至88.8%。2018年、2019年磷酸铁锂电池在乘用车领域的装机量占比则分别为8.16%、4.13%。

此外,据最新数据显示,2020年6月我国动力电池产量共计5.3GWh,同比下降16.2%,环比上升3.0%。累计方面,1-6月我国动力电池产量累计23.5GWh,同比下降45.8%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

细分产品来看,2020年6月三元电池产量3.1GWh,占总产量58.9%,同比下降30.7%,环比增长2.6%;磷酸铁锂电池产量2.2GWh,占总产量40.8%,同比增长29.1%,环比增长3.9%。累计方面,1-6月三元电池产量累计14.8GWh,占总产量62.9%,同比累计下降46.1%;磷酸铁锂电池产量累计8.7GWh,占总产量36.9%,同比累计下降37.6%。

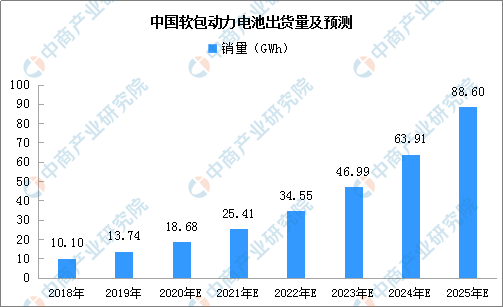

而根据封装方式和形状不同,动力电池可分为方形电池、软包电池和圆柱电池。软包动力电池由于能量密度、安全性能、循环寿命等优势,主要用于新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展。数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

来源:GGII、中商产业研究院整理

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均有所下降,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池有所下降主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场份额提升10%以上,使得方形电池占比提升。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒进口量同比下降9.2%

020年1-6月中国啤酒进口量同比下降9.2%

2020年1-6月中国茶叶进口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果进口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

智能光伏试点示范名单发布 2020年中国智能光伏产业链投资解读(附概念股名单)

2020年6月辽宁省纱产量及增长情况分析

互联网医疗服务纳入医保 2020年互联网医疗行业发展前景分析(图)

2020年6月内蒙古十种有色金属产量及增长情况分析

2020年1-6月中国茶叶进口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果进口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

智能光伏试点示范名单发布 2020年中国智能光伏产业链投资解读(附概念股名单)

2020年6月辽宁省纱产量及增长情况分析

互联网医疗服务纳入医保 2020年互联网医疗行业发展前景分析(图)

2020年6月内蒙古十种有色金属产量及增长情况分析