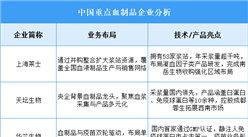

中商情报网讯:国内的凝血因子主要是凝血因子Ⅷ、纤维蛋白原和人凝血酶原复合物三大类。凝血因子用于治疗血友病时有两个使用目的:(1)紧急治疗和(2)常规预防。由于供给不足及支付能力因素,目前我国凝血因子使用还集中在紧急治疗领域,其预防用途存在巨大开发空间。

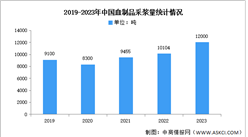

数据显示,2020年1-5月,国内凝血酶复原合物(PGG)批签发量为61.54万瓶,人凝血因子VIII批签发量为83.3万瓶,人纤维蛋白原为48.65万瓶。

数据来源:中检院及各地方所、国元证券、中商产业研究院整理

凝血酶原复合物(Thrombogen)由健康人新鲜血浆分离提取,为含凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ及少量其他血浆蛋白的混合制剂。临床上主要用于治疗先天性和获得性凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ缺乏症(单独或联合缺乏)、维生素K缺乏症等。国内共有7家企业获得了凝血酶原复合物的批文,但由于近年来价格变化不大,实际生产者寥寥无几,其中泰邦生物和华兰生物为主要供应商。2017年-2019年,批签发规模略有下滑,但总体处于一个比较稳定的水平。

纤维蛋白原是由肝细胞合成和分泌的一种糖蛋白,是血浆中含量最高的凝血因子,缺乏纤维蛋白原会导致凝血障碍。人血纤维蛋白原在临床上主要用于先天性或获得性纤维蛋白原减少(缺乏)症。2019年全年批签发量为85.08万瓶,2020年1-5月批签发量达48.65万瓶。

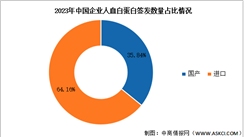

目前,国内仅有华兰生物、泰邦生物、上海莱士、绿十字(中国)、天坛生物、中国医药等几家厂商可以生产该类产品。2019年,华兰生物、泰邦生物、上海莱士、绿十字中国四家厂商占据了中国凝血因子Ⅷ产品的全部市场。中国凝血因子Ⅷ批签发量在波动中保持增长趋势,2016年批签发量突破100万瓶,2018-2019年批签发量均在160万瓶以上。

数据来源:中检院及各地方所、平安证券、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国血制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国血液制品(血制品)市场前景及融资战略研究报告

2024-2030年中国血液制品(血制品)市场前景及融资战略研究报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)