中商情报网讯:目前全球平板显示行业企业以韩国、日本、中国台湾和中国大陆面板生产厂商为主,形成了“三国四地”的竞争格局。

随着《2014-2016年新型显示产业创新发展行动计划》等平板显示行业国家支持政策的出台,在各级地方政府支持下,众多平板显示国内外厂商加大了在我国大陆投资建设面板新产线的力度。据统计,我国大陆在2016年以后达产的面板生产线共有31条,其中TFT-LCD生产线18条,OLED生产线13条,分布在长三角、珠三角、环渤海以及以成都与武汉为代表的中西部产业聚集区,投资总额7690亿元。

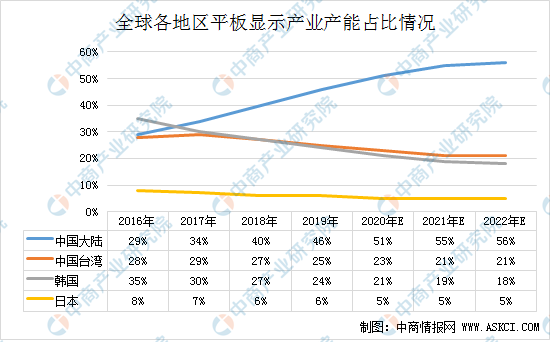

2016年我国大陆平板显示产能首次超过我国台湾地区,2017年又继续超过韩国成为全球最大的平板显示产能地区,占比34%。2018年至2020年,我国大陆显示面板产能将持续大幅增加,预计至2022年,我国大陆产能占比达到56%,全球产能向我国大陆集中趋势不可阻挡。

数据来源:DSCC、中商产业研究院整理

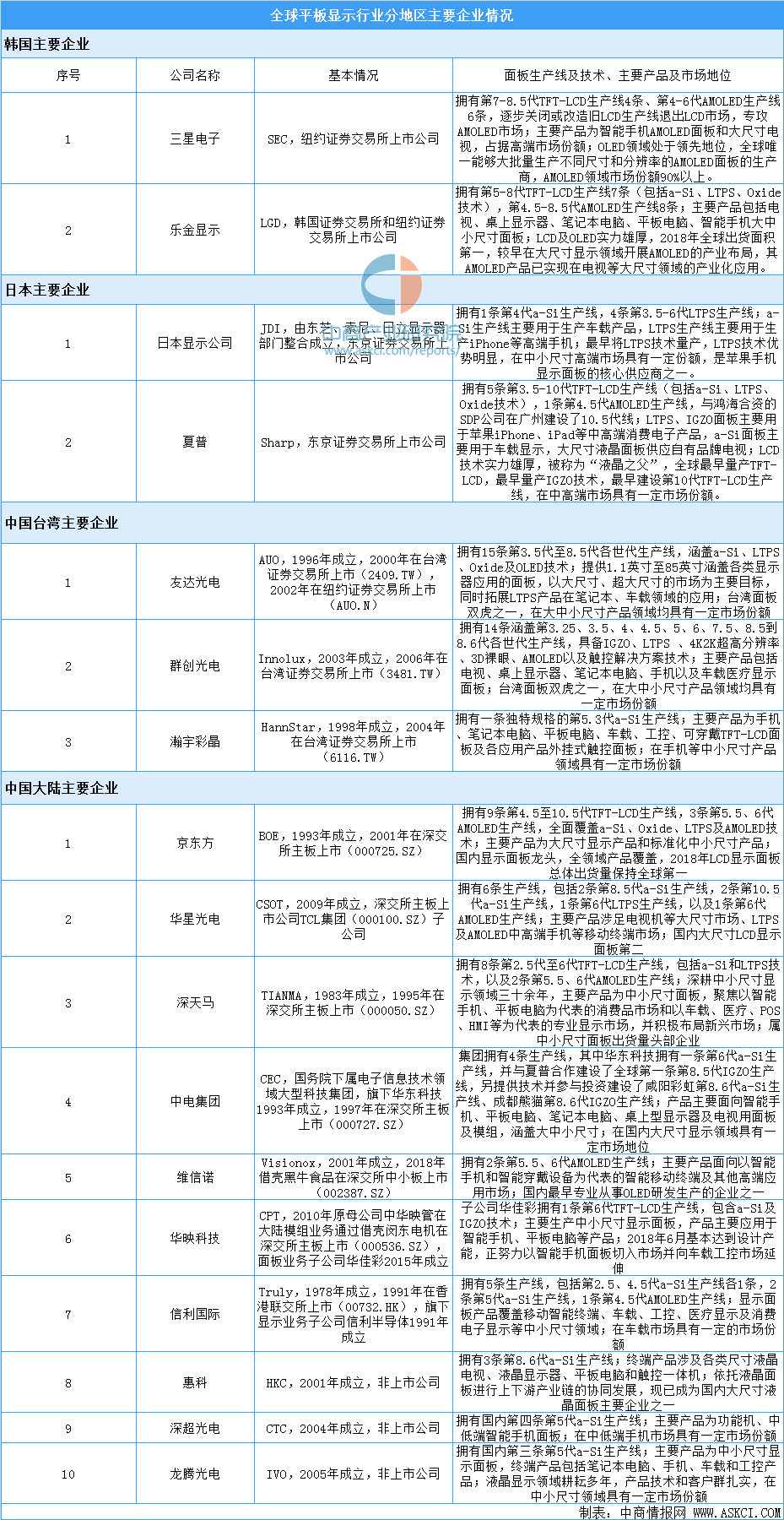

日本是最早实现TFT-LCD产业化的国家,对液晶显示技术具有深厚的技术积累,代表厂商为JDI、夏普。1995年后韩国面板厂商凭借高额的政府补助迅速占领市场,后来居上,主要企业为三星电子和LGD两大巨头。中国台湾企业依靠日本转移技术发展壮大,主要有友达光电、群创光电、瀚宇彩晶。中国大陆厂商依托巨大的下游需求市场,在我国政府的大力支持下快速崛起,发展出京东方、华星光电、深天马、中电集团、惠科、维信诺、龙腾光电等主要企业。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年全球平板显示产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国平板显示产业市场调研及发展趋势预测报告

2024-2028年中国平板显示产业市场调研及发展趋势预测报告

2022-2027年中国平板显示行业发展趋势与投资格局研究报告

2022-2027年中国平板显示行业发展趋势与投资格局研究报告

2017-2027全球及中国交互式平板显示器行业深度研究报告

2017-2027全球及中国交互式平板显示器行业深度研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)