分享到:

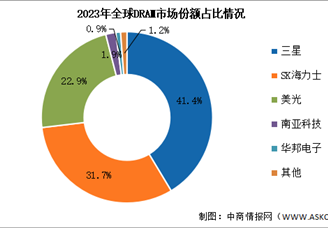

中商情报网讯:当前行业的核心竞争力体现在技术突破与全产业链协同能力上,拥有自主晶圆制造能力、高端接口芯片设计技术、先进封装工艺或关键材料供应能力的企业正构筑起强大壁垒,在AI驱动、国产替代和周期上行的多重机遇下,深度绑定主流客户、精准卡位高增长细分赛道并具备规模化交付能力的企业有望持续领先。

2025年中国DRAM企业核心竞争力排名

| 排名 | 企业简称 | 核心竞争力分析 |

| 1 | 长鑫存储 | 国内唯一实现通用型DRAM晶圆大规模量产的企业,已成功量产19nm DDR5和LPDDR5X产品,良率超95%,在利基市场和车规级领域占比显著,是国产替代的基石 |

| 2 | 兆易创新 | 全球NOR Flash市场前三,国内份额第一,利基型DRAM自研突破LPDDR4/5,车规级存储产品通过特斯拉等头部车企认证,技术壁垒和毛利率水平突出 |

| 3 | 北京君正 | 通过收购北京矽成(ISSI)成为全球车规级SRAM和车载DRAM龙头,市占率领先,产品深度绑定特斯拉、比亚迪等新能源车企,技术认证壁垒高 |

| 4 | 澜起科技 | 全球DDR5内存接口芯片龙头,市占率超40%,牵头制定JEDEC国际标准,技术适配AI服务器高速内存需求,Chiplet封装方案已落地 |

| 5 | 江波龙 | 存储模组龙头,拥有Foresee和Lexar双品牌,企业级SSD适配AI服务器需求,车规级产品进入国际车企供应链,品牌与渠道优势显著 |

| 6 | 深科技 | 国内最大独立DRAM封测企业之一,承接长鑫存储等高端订单,HBM封装技术有储备,产能利用率高,规模效应明显 |

| 7 | 佰维存储 | 具备“设计+封测+模组”全链条能力,嵌入式存储模组渗透智能手机/PC市场,企业级SSD和车规级产品场景化落地能力强 |

| 8 | 太极实业 | SK海力士封测合作方,DRAM封测产能利用率达95%,HBM堆叠封装技术通过验证,有望切入先进存储供应链 |

| 9 | 东芯股份 | 中小容量NAND/NOR设计企业,产品覆盖全系列,在工业控制、物联网等利基市场性价比突出,车规级产品通过认证 |

| 10 | 紫光国微 | 安全存储芯片龙头,特种存储领域市占率高,与长江存储合作开发企业级SSD控制器,适配数据中心需求 |

| 11 | 聚辰股份 | 全球SPD芯片龙头,DDR5内存模组SPD芯片通过英特尔认证,深度绑定三星、海力士等国际大厂 |

| 12 | 雅克科技 | HBM封装材料核心供应商,GMC材料精准适配先进封装需求,客户深度绑定SK海力士、三星,受益于HBM需求爆发 |

| 13 | 中微公司 | 刻蚀设备龙头,产品用于3D NAND和DRAM制造,长江存储订单占比高,是国产设备替代的关键力量 |

| 14 | 北方华创 | 半导体设备平台企业,PVD设备覆盖DRAM/NAND全工艺,国产设备渗透率提升的核心受益者 |

| 15 | 通富微电 | AMD核心封测厂,HBM封装技术量产,绑定英伟达/AMD需求,受益于先进封装需求增长 |

| 16 | 华天科技 | 封测环节龙头,存储芯片封测产能占比约30%,客户包括三星、长江存储等国际大厂 |

| 17 | 香农芯创 | SK海力士在华核心合作伙伴,代理其企业级SSD业务,并基于HBM芯片开发AI服务器模组,适配国产算力集群 |

| 18 | 德明利 | 主控芯片+存储模组一体化企业,聚焦消费级存储市场,在NAND涨价周期中业绩弹性较大 |

| 19 | 普冉股份 | NOR Flash+EEPROM双轮驱动,产品受益于物联网需求复苏,工艺成熟成本优势显著 |

| 20 | 同有科技 | 企业级存储系统厂商,自研分布式存储软件适配国产SSD硬件,提供完整解决方案 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2029年中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-10-16 14:52

2025-10-16 14:52

2024-2029中国车规级DRAM存储芯片市场现状研究分析与发展前景预测报告

2024-2029中国车规级DRAM存储芯片市场现状研究分析与发展前景预测报告

2024-2029全球及中国车规级DRAM存储芯片行业研究及十四五规划分析报告

2024-2029全球及中国车规级DRAM存储芯片行业研究及十四五规划分析报告

2024-2029全球与中国车规级DRAM存储芯片市场现状及未来发展趋势

2024-2029全球与中国车规级DRAM存储芯片市场现状及未来发展趋势

2024-2029年中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告

2024-2029年中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告