分享到:

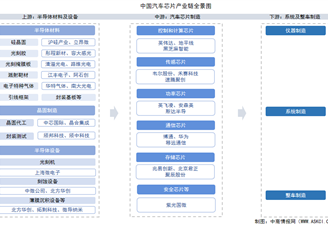

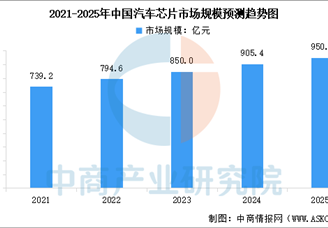

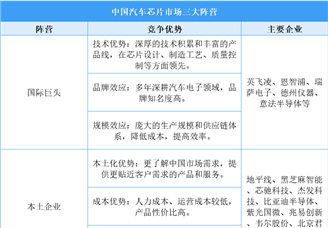

中商情报网讯:中国汽车芯片产业已形成“功率器件稳中有进、智能芯片加速突破、生态壁垒初具雏形”的立体格局,技术端依托碳化硅材料、7nm先进制程及AI算力算法缩小国际差距;产业链纵向整合IDM模式与Fabless分工协同,横向通过车企战略投资绑定需求闭环。国产化率从不足3%向15%跃进过程中,以功能安全认证、成本优化及本地化服务重构供应链韧性,驱动行业从“单点替代”迈向“系统级输出”。

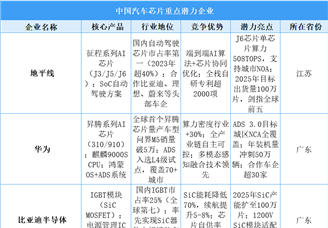

2025年中国汽车芯片企业核心竞争力排名

| 排名 | 企业简称 | 核心竞争力分析 |

| 1 | 比亚迪半导体 | 国内车规级IGBT龙头,自供比例超70%,全球市占率超20%,覆盖芯片设计到模块封装全产业链,第六代IGBT芯片助力混动模块效能领先 |

| 2 | 斯达半导体 | 车规级IGBT模块国内领先,客户覆盖比亚迪、蔚来等头部车企,毛利率超35%,碳化硅模块加速布局适配800V高压平台 |

| 3 | 安世半导体 | 全球功率半导体前十,汽车业务收入占比超50%,产品线含MOSFET、二极管及逻辑芯片,深度绑定国际Tier 1供应商 |

| 4 | 地平线 | 自动驾驶AI芯片领军者,征程系列芯片算力达254TOPS,出货量超400万片,L4级芯片量产在即,合作涵盖理想、比亚迪等主流车企 |

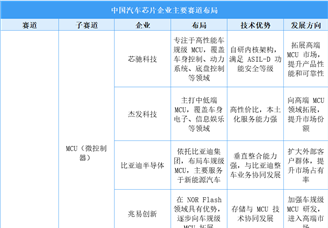

| 5 | 芯擎科技 | 国产7nm智能座舱芯片突破者,龍鹰一号装车量破200万片,市占率38%居国产首位,获ASIL-D认证,生态整合德赛西威等Tier 1 |

| 6 | 黑芝麻智能 | 大算力自动驾驶芯片供应商,华山A1000芯片支持L2+级自动驾驶,算力106TOPS,与一汽、东风等车企达成量产合作 |

| 7 | 兆易创新 | 车规级存储芯片全球市占率超15%,NOR Flash领域全球前三,车规MCU出货量年增300%,覆盖车身控制、BMS等应用 |

| 8 | 华为海思 | 昇腾AI芯片赋能智能驾驶,麒麟芯片提升座舱体验,通信芯片(5G+V2X)整合能力强,自研架构专利超8000项 |

| 9 | 四维图新 | 通过收购杰发科技切入汽车芯片,车规MCU毛利率超50%,高精度地图与芯片协同布局,AC7840x系列已量产 |

| 10 | 华润微电子 | IDM模式保障产能,车规级IGBT及MEMS传感器增长显著,CRG系列产品打入主流供应链 |

| 11 | 士兰微 | 12英寸产线提升车规芯片产能,汽车业务收入占比超25%,SD系列IGBT及胎压监测传感器应用广泛 |

| 12 | 纳芯微 | 汽车模拟芯片龙头,2025H1车规芯片出货3.12亿颗,累计破9.8亿颗,产品覆盖传感器、电源管理等,获ASIL-D认证 |

| 13 | 芯驰科技 | 国内首个通过ASIL-D认证的MCU厂商,智能座舱芯片X9系列量产,客户覆盖主流车企,出货量稳步提升 |

| 14 | 豪威集团 | 车载CIS(图像传感器)全球市占率第二,手机CIS全球前三,产品适配智能驾驶多场景需求 |

| 15 | 紫光国微 | 智能安全芯片全球出货第一,军用及金融IC卡领域不可替代,车规级安全芯片构建生态壁垒 |

| 16 | 北京君正 | 车载芯片领域聚焦眼球追踪等差异化技术,构建智能座舱生态壁垒,提升人机交互体验 |

| 17 | 杰发科技 | RISC-V架构车规MCU设计者,依托四维图新生态,芯片与高精度地图协同发展,提升定位精度 |

| 18 | 中芯国际 | 14nm FinFET工艺量产,支撑国产车规芯片制造,与下游车企联合攻关突破高端制程瓶颈 |

| 19 | 寒武纪 | 云端AI算力达471TOPS,国产AI服务器渗透率超40%,大模型训练适配性强,车载计算芯片研发中 |

| 20 | 格科微 | 专注CMOS图像传感器设计,产品逐步导入车载摄像头市场,提升国产车载视觉 sensing 份额 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国汽车芯片行业深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-08-21 09:57

2025-08-21 09:57

2022-2027年中国汽车芯片产业需求预测及发展趋势前瞻报告

2022-2027年中国汽车芯片产业需求预测及发展趋势前瞻报告

2022-2027年中国汽车芯片产业发展趋势及投资风险研究报告

2022-2027年中国汽车芯片产业发展趋势及投资风险研究报告

2022-2027年中国汽车芯片行业市场分析及投资风险趋势预测研究报告

2022-2027年中国汽车芯片行业市场分析及投资风险趋势预测研究报告

2024-2029年中国汽车芯片产业发展战略分析及供需格局研究预测报告

2024-2029年中国汽车芯片产业发展战略分析及供需格局研究预测报告