万1.5,再到万1.2,在不少佣金竞争激烈的地方,佣金率已经低无可低,已经在成本线上徘徊了。目前全部上市券商的半年报都已披露完毕,我们一起来看看上市券商的佣金率变化。

一边是全市场交易量的走低,一边是佣金率的飘摇。事实上,全行业佣金率走势已呈现分化之势。

2017年上半年,A股经历了几次短期调整,整体趋势稳中有升。但上半年市场整体交易活跃度较2016年下降较多,股基日均交易量为4465亿元,同比下降18.1%。中证协数据显示,上半年全部证券公司合计实现代理买卖证券业务净收入388.54亿元,与去年上半年相比下滑30%左右。

Wind数据来看,上半年证券行业累计股基成交金额112.86万亿元,由此来看行业净佣金率为万分之3.44,而2016年底的这一数据为万分之3.82。佣金率逐步下行趋势不改,但下行幅度已经收窄。

佣金率和交易量双降的格局下,券商经纪业务收入随之下滑,曾经占据券商“半边天”的经纪业务占营收比重还进一步降低。

佣金率下滑背后是五大变局

对于佣金率的走低,行业人士早已不再是一声叹息,券商中国专栏作家程大爷,同时也是最资深经纪业务人士,他为行业总结了五点深刻变化:

第一,经纪业务收入中,交易手续收入占比会持续下降,利息收入已经占大头了,把客户拉来,不赚佣金赚利息,是件划算的买卖;

第二,大券商早就开展全业务链模式,经纪业务的客户群体是资管、投行、直投、财富管理的重要载体;

第三,做大客户特别是高净值客户数量,可以为券商正在开展的投顾服务体系储备客户资源;

第四,经纪业务进入存量博弈时代,优势券商希望通过低佣战略提升行业集中度,让经纪业务收入依存度过高的中小券商彻底失去竞争能力;

第五,对大券商而言,佣金率下滑的损失可以通过其它业务弥补回来,甚至在其它业务上增加的收入远远超过买卖收入的损失,对综合实力较差的中小券商,将会是一个越来越无法承受的噩梦。也可以说,佣金率持续下滑回倒逼行业洗牌的加速,预计未来净佣金率(扣除交易所规费与印花税后)会无限逼近于零,而且这个趋势不可逆转,带来的格局是经纪业务集中度会大幅提升,少数大券商会拥有绝大比重的市场份额,行业格局会朝利于优势券商而不利于中小券商的方向演进。

22家券商佣金率继续走低

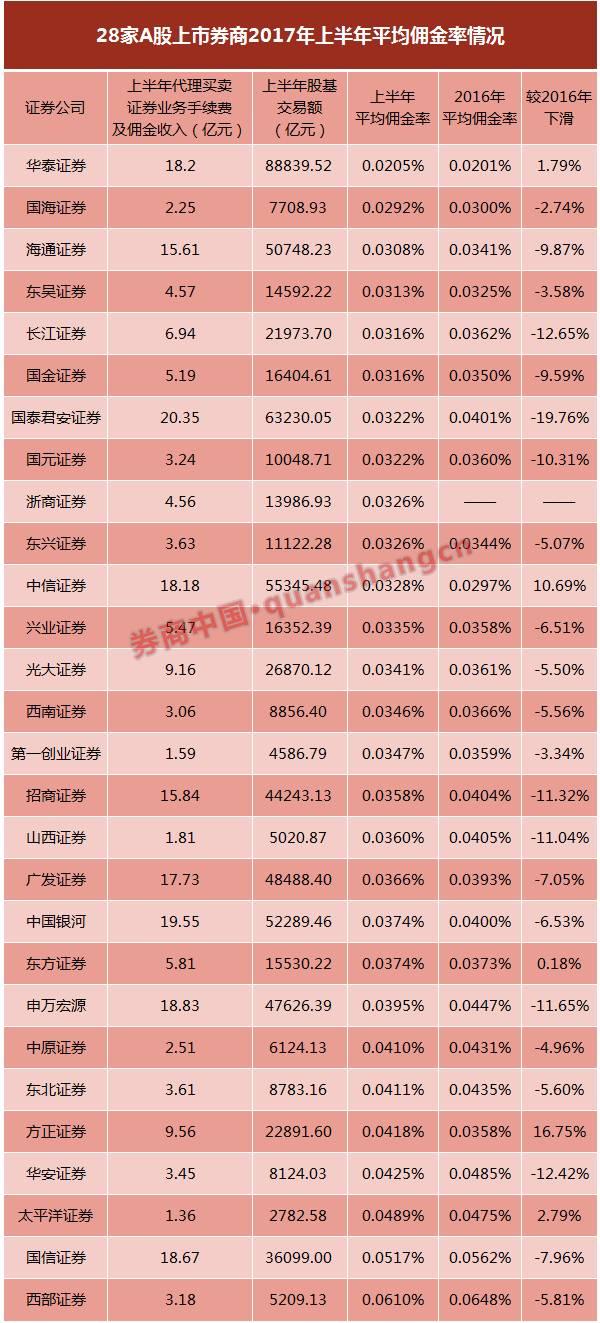

28家上市券商全部披露2017年半年报。我们通过半年报数据与同期股基成交金额的计算,估算得出各家券商经纪业务的佣金率水平。

本报道的重要数据中,平均综合佣金率由代理买卖证券业务净收入/当期股基成交额得出,股基成交额取自券商2017年半年报中母公司财务报表附注;申万宏源、浙商证券、中原证券半年报没有该项数据,取合并报表数据。

股基成交数据来源为wind,未剔除场内货基,由于场内货币基金不贡献收入,以此方式计算出的数据与证券公司实际的客户佣金率水平或有出入。

据券商中国记者统计,28家上市券商绝大多数佣金率在2017年上半年继续下行,平均降幅比例5.43%。不过,整体来看,上半年的佣金降幅已经放缓。

上半年行业净佣金率为万分之3.44,较2016年底的万分之3.82下滑9.94%。相比较来说,2016年行业净佣金率下滑幅度就更大,2016年为万分之3.82,较2015年底的万分之4.98下滑23.33%。

分券商来看,下降较多的主要有国泰君安证券(万4.01→万3.22)、长江证券(万3.62→万3.16)、华安证券(万4.85→万4.25)、申万宏源证券(万4.47→万3.95)、招商证券(万4.04→万3.58)、山西证券(万4.05→万3.6)和国元证券(万3.60→万3.22)。

方正证券、中信证券、太平洋证券、华泰证券、东方证券5家券商的佣金率较2016年不降反升,分别提升了16.75%、10.69%、2.79%、1.79%和0.18%。不过,华泰证券的佣金率依旧处于行业低位,为上市券商中佣金率低于万3的两家券商之一。另一家佣金率低于万3的券商为国海证券。

海通证券、东吴证券、长江证券、国金证券、国泰君安证券等19家券商上半年平均佣金率介于万3至万4之间。中原证券、东北证券等5家券商佣金率介于万4至万5之间。国信证券、西部证券的佣金率在万5和万6以上。

需要注意的是,上述仅为根据半年报口径得出的综合平均佣金率,其中公募基金、保险资金的交易也算在期内,因此,该数据并不反映针对散户和普通机构的实际佣金率。

安信证券金融首席分析师赵湘怀在研报中指出,随着券商加快经纪业务转型,未来佣金率下降空间有限。降佣对于不同券商的影响是分化的,转型关键在于做好客户分层和提供增值服务,弥补交易佣金率下降带来的损失。

股基交易量行业集中度下降

尽管上半年市场整体交易活跃度较2016年大幅下滑,但各家券商的竞争依然激烈。

上半年,沪深交易所统计了110家券商的股基交易量,华泰证券依然稳居第一,股基交易量8.16万亿,市场占有率为7.52%。

排名第二三位的中信证券和国泰君安证券,股基交易量都在5万亿以上,分别是5.26万亿和5.04万亿,市场占有率分别为4.85%和4.64%。

股基交易量在4万亿以上的券商还有银河证券、广发证券、海通证券和招商证券,市场占有率分别为4.52%、4.36%、4.34%和3.87%;此外,股基交易量在3万亿以上排名前十的是国信证券、中信建投证券、申万宏源证券。

具体来看,华泰证券上半年的市场占有率7.52%较2016年末的7.96%略有下降,不过这并未影响其榜首位置,且比第二名中信证券的占有率高出了2.67个百分点。

相较于2016年,前十的券商座次几乎没什么变动,但集中度却有略微降低,排名前十的券商市场占有率加起来占全行业43.19%,而去年底占有率是43.97%,略有下降。

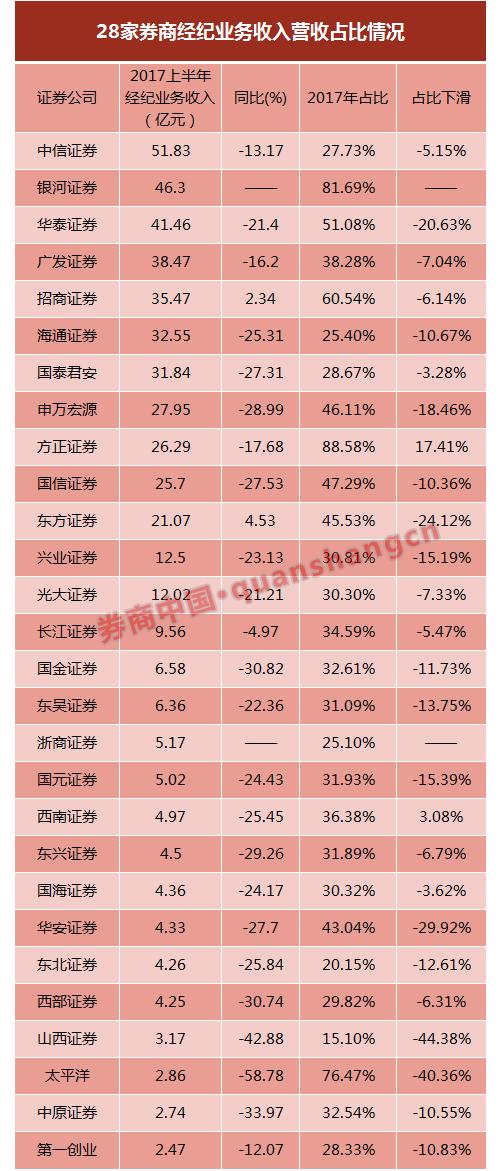

8券商经纪业务收入占比降至30%以下

市场交易活跃度下降,佣金率继续下行,上半年经纪业务收入并不乐观。上市券商中,上半年经纪业务排名前十的是中信证券、中国银河、华泰证券、广发证券、招商证券、海通证券、国泰君安、申万宏源、方正证券、国信证券。

不过,这前十家中,仅招商证券经纪业务收入较去年同期微升,其余8家券商经纪业务收入同比全部下滑。(剔除中国银河,今年上市,数据不可比)

整体来看,28家披露半年报的直接上市券商中,也仅两家券商经纪业务收入同比增加,另一家为东方证券。24家券商经纪业务收入同比下滑(剔除浙商证券,中国银河,今年上市,数据不可比)。其中,太平洋证券下滑最明显,上半年经纪业务收入2.86亿元,同比下滑58.78%。其次为山西证券,上半年经纪业务收入3.17亿元,同比下滑42.88%。

经纪业务依旧占据“半边天”的券商已经不多。上半年经纪业务收入占营收比重超过50%的有5家券商,分别是方正证券、中国银河证券、太平洋证券、招商证券和华泰证券。其中,方正证券经纪及信用交易业务收入占比高达88.58%,银河证券经纪业务营收占比达81.69%。

8家券商经纪业务收入占比已经降到了30%以下,分别是山西证券、东北证券、浙商证券、海通证券、中信证券、第一创业证券、国泰君安证券、西部证券。

巧合的是,上半年经纪业务收入占比增加的也仅有两家券商,分别是方正证券和西南证券。其余25家券商(剔除浙商证券,中国银河证券,今年上市,数据不可比)经纪业务收入占比较2016年同期下滑。其中,山西证券、太平洋证券收入占下滑比较为明显,分别下滑44.38%和40.36%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%