商业健康保险的关注点

1、保险公司应按照长期健康保险要求经营个人税优健康保险,不得因被保险人既往病史拒保,并保证续保。

2、个人税优健康保险产品采取万能险方式,包含医疗保险和个人账户积累两项责任。之所以要设置个人账户,一是有利于吸引更多的年轻人投保,以使更多人享受到国家的优惠政策;二是可以为被保险人积累一笔医疗费用,以减轻被保险人退休后的医疗负担。一年保费虽然需要2400元,但进行了分解,每个月只需要200元,同时医疗保险金与住院医疗保险金保额各20万。

3、医疗保险简单赔付率不得低于80%。医疗保险简单赔付率低于80%的,差额部分返还到所有被保险人的个人账户。参加公费医疗或基本医疗保险,但未从中获得费用补偿的投保者,仍可从税优健康险报销50%的费用。这条规定主要是为了督促保险公司加强赔付管理,做到应赔尽赔,使被保险人最大程度上受益。

商业健康保险的局限性

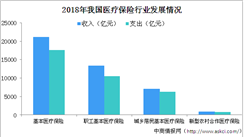

(1)覆盖的人群有限。目前符合年收入12万元、自行申报的纳税人约为500万人,仅占全国总人口的0.37%左右。

(2)市面上可替代性产品较多。一份年保费2400元的税优险年保额20万元,但以市场上卖得相对较好的纯保障型重疾险为例,55岁的人投保1500元,可以获得医疗费用或癌症费用各300万元的保障额度,税优险显然没有优势。

此外,基本医保功能不断完善对其二次理赔的功能形成了替代。在最近的一两年内,很多地方的基本医保政策除了可以限额、按比例一次、二次报销普通门诊费用和重大疾病费用,还可以因某些大病而产生的“特殊门诊费用”进行“三次报销”,使个人自付比例下降到10%以下。

(3)投保、抵税流程过于复杂。特别是个人投保,须先去社保部门开具证明,然后再去税务部门打个人所得税缴纳证明,还有健康证明、个税申报等,最后还要去保险公司柜面办理,而在这一连串的手续办下来,发现每个月才减免几十块钱,恐怕也没什么人会选择这样折腾。

(4)保险公司缺乏开展这项微利业务的积极性。由于该险种可以带病投保,且有“简单赔付率不得低于80%”的政策硬杠杠,对保险公司来说风险大、成本高、利润低,因此保险公司对该业务的积极性不够,这会使某些被保险人的需求得不到满足。

总体来说,目前国内的社保覆盖面很大,但是不能针对不同人群细分需求,这种政策导向表现政府鼓励商业保险的发展,是社保的有效补充,对于规范国内保险业市场和提高国民的保险服务水平都是一件好事。同时,对于某些需要大病报销的被保险人而言,这将会使得他们的压力能够进一步地减轻。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%