中商情报网讯:近年来,随着汽车产销量的逐年增长,我国汽车整车和零部件制造业的收入、利润规模进一步提高,但受行业竞争激烈等因素影响,行业整体利润率水平有所下滑,行业内企业的竞争状况出现分化,部分竞争力较强的整车和零部件制造企业依然保持了良好的利润率水平。

面对着越来越激烈的竞争,汽车零部件市场在发展中有哪些利好因素助力行业的健康发展?又有那些不利因素需要行业去突破?

有利因素

(1)国家方针政策、产业政策的支持

近年来,国家先后出台了《汽车产业发展政策》、《国务院关于加快振兴装备制造业的若干意见》、《汽车产业调整和振兴规划》、《关于促进我国汽车产品出口持续健康发展的意见》等产业政策,上述政策提出:要大力推进汽车零部件行业的结构调整、产业升级;提高国际竞争力,促进我国汽车及零部件出口持续健康稳定发展;支持汽车零部件骨干企业通过兼并重组扩大规模,提高国内外汽车配套市场份额;促进汽车消费,鼓励轿车进入家庭等。上述扶持政策的出台,为我国汽车零部件行业提供了良好的宏观政策环境,将有力促进行业的持续、健康发展。

(2)汽车及乘用车市场需求稳步增长

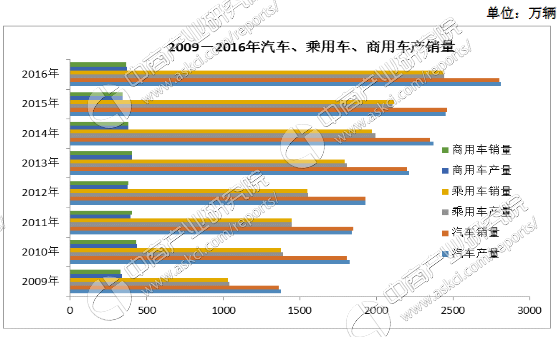

我国汽车市场需求的持续增长有力地拉动了汽车零部件行业的稳定发展,2009-2016年,我国汽车销量年复合增长率高达12.75%,汽车销量占全球汽车销量的比例也由2009年的20.86%迅速增至2015年的27.43%,其中作为我国汽车市场主体的乘用车市场的增长幅度更高于汽车市场的整体增长幅度,销量年均增幅为15.38%。预计在2020年之前,中国仍将处于工业化和城市化同步加速的发展阶段,国民经济也将持续稳步发展,汽车消费将进一步升级。2009年至2016年我国汽车、乘用车、商用车产销量情况如下图:

我国经济增长为乘用车市场持续发展提供了坚实的基础

乘用车市场的发展与国民经济的发展状况、居民收入水平、国家产业及消费政策、城市化程度等多个因素保持着较强的相关性。随着我国城乡居民收入及可支配收入的水平不断提高,消费结构升级的步伐将呈现加快的趋势,乘用车已日益成为普通消费品,国内消费市场对乘用车的刚性需求将持续增加。来自于公安部交通管理局新闻稿,截至2016年底,我国机动车驾驶人数量3.6亿,其中汽车驾驶人超过3.1亿,驾驶人数量位居世界第一,巨大的驾驶人数量和刚性的消费需求为我国乘用车市场的发展奠定了基础。

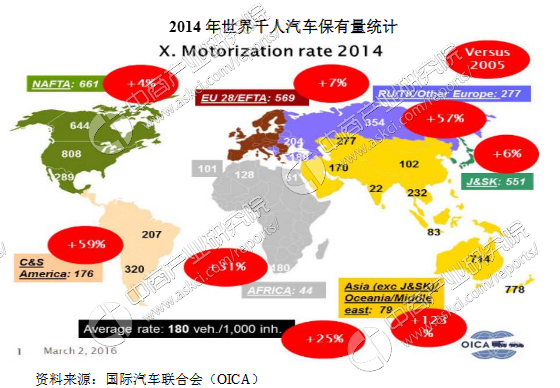

我国汽车保有量仍然偏低,发展后劲强劲

近年来,我国汽车行业发展速度快速,十余年时间里年汽车产量增加到了约2,800万辆,在规模上迅速扩张为世界第一,但是汽车消费区域的差异仍然较大,千人汽车保有量仍然偏低,未来5-10年预计中国汽车市场仍将保持稳定增长。2014年末全国民用汽车保有总量为14,475万辆(不含三轮汽车和低速货车),千人汽车保有量为105.83辆/千人,与发达国家一般超过500辆/千人的水平相比差距较大,因此我国汽车市场未来发展空间巨大。下图为2014年全球千人汽车保有量图(数据来源于国际汽车联合会)

根据2015年2月29日国家统计局发布的《2015年国民经济和社会发展统计公报》,2015年末全国民用汽车保有量达到16,273万辆(不含三轮汽车和低速货车),千人保有量达到118.38辆/千人。

国际经验表明,人均收入水平与汽车普及率存在显著的正相关关系,人均GDP达到1,000-2,000美元,开始进入大众汽车消费时代,而3,000-6,000美元和6,000-10,000美元是汽车拥有率上升最快的两个时期,2015年我国人均GDP已超过7,500美元,因此未来一段时间我国仍将处于汽车拥有率快速上升时期。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析