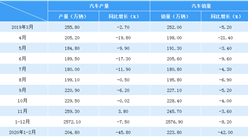

近日乘联会网站公布了根据全国乘联会与威尔森的联合预测,5月整体乘用车市场批发量预计为:180万辆(*注:销量预测基于乘联会含出口的狭义乘用车批发量数据口径),同比2016年5月增长4.0%。这个4%增速是相对较低的,根据初步测算的碰撞是专家预测稍高于模型预测,形成综合的预测是增速4%。

我感觉此次的专家预测比模型预测高也是延续前两个月的特征。针对我们内部的专家预测的结果评估,感觉是预测连续有超越市场的现象,也就是市场的走弱持续超越我们的预期。因此调低专家预测也是有一定的意义的。

从1季度看,目前市场零售走势持续弱于我们的预期。17年3月乘用车零售190万同比增长3%,这也是1-2月零售-2%基础上的持续缓慢回暖。但1-3月的累计零售仍是-1%的负增长,这是在春节提早、税费减免阶段性退出、韩系偏弱、近期消费不旺等的因素影响下的综合影响。

3月是一年生产农耕和经营活动的开局,3月车市进入生产资料型消费的新时段,但MPV增长不强。今年企事业单位和经营业主等消费者购车热情不高,加之共享单车爆发、网约车规模扩张同比急剧减速,车市增长压力显现。3月的中小型车环比增长不强,部分观点认为楼市过高的资金需求也抑制平民消费。

目前状态是消费低迷的体现。1月零售同比增速-10%的较差,2月有春节因素促进的增速回升到10%,3月的增速应该是延续2月的节后回暖态势,但3月环比2月零售增31%的恢复速度不快,尤其是3月的第2-4周的零售回暖速度几乎为零,最后一周走强也有努力的成分。

历年为实现1季度的开门红,车企有能力稳住3月批发,因此多年来3月批发连续同比增长12%左右,而今年3月批发增速1%的增速低于12%大约10多个点,说明市场压力超出厂家调控范围。考虑韩系的批发损失带来4个点增速下降,消费恢复较慢因素导致差距预期较大。3月末厂家库存环比2月增加11万台,经销商库存增加7万台,形成1季度的厂商持续增库存的现象。

目前的宏观数据环境很好,和微观感受有一些反差,消费恢复速度有待观察。未来两个月应该韩系的表现会稍有恢复,但宏观国际政治环境不是很有利。因此总体的未来预期也不是很高。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

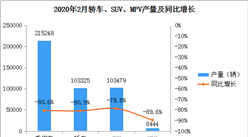

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%