年初,中介机构关于2016年的数据报告基本都出来了,其中有一些对判断行业和市场的走势很有价值,和小伙伴们分享一下。

一、2016年,深圳二手房中位价一套320万

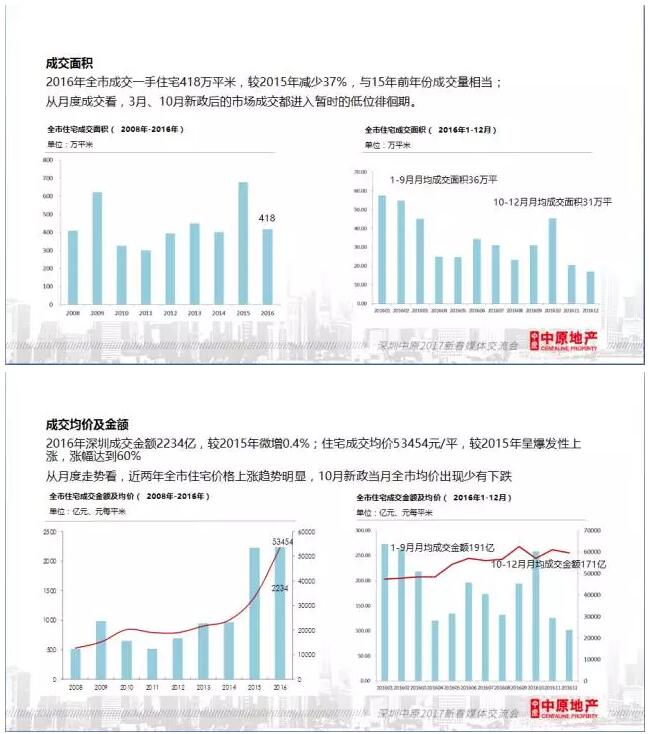

中原地产数据显示:2016年,深圳新房成交量418万平米,同比减少37%。成交额2234亿,微增0.4%。新房均价53454元/平米,同比暴涨60%——2015年,政府新房价33426元/平米,同比涨幅是40%。

二手房全年成交9.6万套,802万平米,同比减少25%。房价54954元/平米,同比涨16%。2015年,深圳二手房成交量是1064万平米,史上第一次突破千万级。房价是48000元/平米,当时的涨幅是59%。

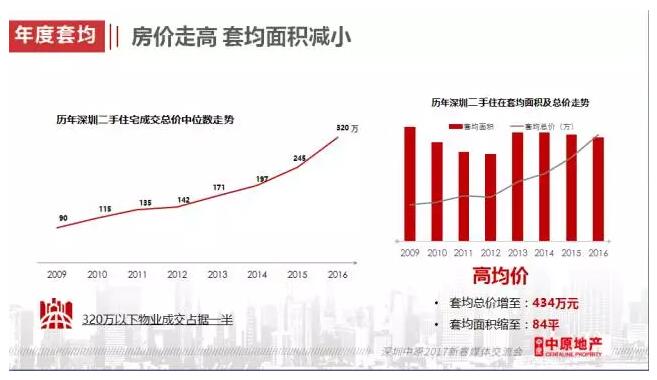

成交总价的中位数价格从2015年的245万元一套,升到了2016年的320万一套,单套上升了75万,涨幅是30.6%。320万,这基本上是现在留在深圳买一套房的上车价,意味着你要攒够90万的首期款。

这些信息传递了什么信息?我是从这两个角度来看的:

1、新房的价格上涨参考意义不大,无论是上涨60%,还是最近报道的京沪深房价集体下跌,都已经失真。

2016年的房价更多是千万级产品的成交增多拉起来的,并不是真的狂涨了60%。在2015年,千万级豪宅项目成交了2900套,均价66000元/平米,涨幅是77%。2016年,没有拿到这个数据,但是以直观感受,攀向10w+的豪宅比2015年更多,尤其连龙华都卖到了8万,这是一个原因。

另外一点,如果不是10月份以来的调控导致一些高价项目没法销售(像万科的几个10w+的豪宅项目受阻),新房价格的上涨还会更加恐怖。但对于普通人来说,这样的价格的意义越来越小。

二手房上涨16%和中位数上涨30%,这两个数据相对更可靠。所以,不要被新房暴涨60%吓坏了。

2、深圳房价比想象中要坚挺。

2016年,深圳经历了两轮调控,一轮在3 25,一轮在1004。第一轮调控的时候,就有相当一部分观点认为,房价要拐头。到第二轮调控的时候,更多的观点认为要大跌。

但是,从全年来看,深圳的房价还是比想象中要更加能扛。成交量是萎缩了,但是如果和2015年之前的年份相比,新房400多万平米,二手房800多万平米,其实都是比较正常的量,这一年又有惊无险的度过了。

我想这个又一次房价和政策相PK的过程,足够给我们又一次丰富的教训:过于的迷信政策而轻视基本的市场逻辑,是我们一些专家越来越擅长干的事儿,因为轻松。我在之前已经写了很多类文章反驳,有兴趣的同学可以回查看看。

二、10·4调控后,库存量一路走低

第二组图表。

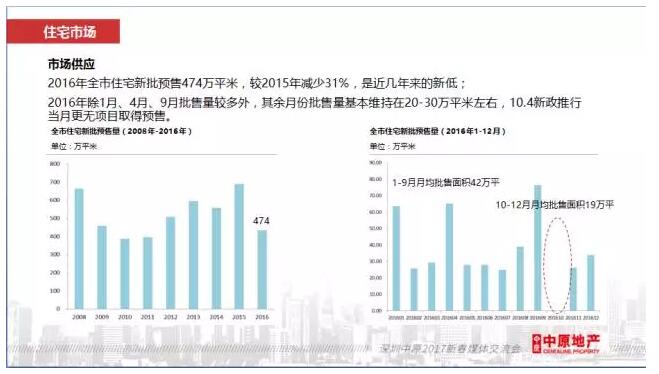

10月份以后,市场库存减少了,12月31日,住宅库存量是334万平米。

而在今年10月政策刚出台的时候,库存是多少?

在10·4新政之前的9月底,深圳住宅库存是451.17万平米,消化周期是10.6个月。到第二轮新政出台后,10月末库存为383.5万平米。现在是334万平米,比9月底下降了120万平米,相当于3个月的销售量。等于是说,成交量在快速下降,但是库存也同样在快速下降。

看上面这张图,10月份,深圳的住宅新增供应是个蛋蛋。政府完全禁止了10月份任何一个新房出售,意味着申请发售的新房每一个价格都超过了政府的限价政策。随后房价也出现了下跌,但媒体报道的时候,并没有把这些真相揭示出来。

这个印证了我们之前的担忧,当你管制了价格,实际上也是在告诉企业减少投资。现在看,政府通过价格管制的确实现了高房价的下降,但同时也造成了供应的减少,这显然是未来更值得担心的事情。

所以,我们看问题要看两面,不要只看到政府控制价格让房价下跌了,没有这等好事。现在的房价跌,并不是供应增加的缘故,而是政府推行的价格管制,让市场上没有房子卖了。如果推行到极致,政府可以让市场上完全没有了交易,那自然就完全没有了价格,那么我们自然就可以理解为大跌、暴跌、崩盘。但这有什么意义?

如果在这个调控期,政府不能有效的实现房屋供应的大量增加。那么等到政策解禁或者市场未来复苏的时候,买房人会发现,供应根本跟不上,市场上根本没有房子可以选择。那个时候,我们就只会得到一个结果:房价更加猛烈的反弹。这样的故事,在过去的三年小周期里,就是这么轮回的。

三、2017年判断:小户型投资价值会降低

现在,距离10·4的史上最严厉的调控过去了一个季度,很多情绪也都惊魂初定了。那么,关于未来,我们该怎么判断。

1、关于京沪深的房价下跌,不要太迷信。未来会跌一些,但调整期是最好的买房时机。

最近媒体在报道京沪深的房价终于跌了,这样的报道完全无视房价下跌的人为因素,并且会产生巨大的误导。未来的房价当然会下跌,如果政府一直坚持这样的高压调控的话。但我们说的那种下跌,是从高点到低点,而且,也完全不会有崩盘那么恐怖。

我们有些人还是没有意识到,这次的房价涨,只是一部分城市,更多的城市依然处在去库存的严峻形势之中。这个背后是,人口流向在变化,城市产业在变化。房价上涨,首先是一个结果,其次才是原因。人们都想着流向最好的城市,但又同时希望那里的房价能够不那么高。现实中,这往往很难两全。

我们去判断城市的房价走势,政策只是影响房价的其中一个变量,真正主导房价长线变化的,永远都是城市的基本面。如果一个城市人口增加,房子不够,它就会涨价。如果你不想让它涨得太多,就一边压制需求一边增加供应。如果你只是压制需求,但在增加供应上看不到有大的举措,那么房价的长期变化就一目了然。这种情况下,政策的压制其实都是在制造上车——而不是站岗——的机会。

那些期待房价跌到底再去入市的想法,是一种完全可以理解但不现实的抄底心态。谁也不知道房价什么时候到底。但是如果你真的需要一套房子住,如果你预期京沪深未来3-5年的走势更好,那么,调整期就是最好的买房时机。

2、不要太迷信政策,限价只会造成供应更少,普通人买房子更难。

市场不总是完美的,不可能让每一个人都能很轻松的买到房子,买不起的时候,很多人喜欢依靠政府调控来实现房价的稳定,但是我们忘了,政府更不总是完美的。过去的那么多年,我们总是高估了政府稳定房价的能力。不止是我们,大部分国家的政府都是这样:他们总是抑制不住掌控市场的意图,却总是一次又一次的败下阵来。与其说调控是为了刺破泡沫,不如说是为了迎合民意,每一次都是。但是,从来不乏有智慧的人告诉我们:打着保护穷人的旗号而进行的市场调控,最终更进一步的伤害了穷人。

限价限购政策就是这样的政策,它只会让你买房子变得更难,但并不会真正让房价下来。比如对高价房屋的限制销售,和对土地出让的双限双竞的“探索”。我在之前的文章里已经论证过了,限价,会造成房屋供应量的减少以及未来更高的房价。一方面政府的强力限价,高价房不能发售,造成供应量的即时减少。而更为深远的,是企业生产意愿的降低,造成房屋开工量建设量下滑,影响远期房屋的供应。

现在,深圳房屋库存量的下滑已经在发生了,政府需要在有限的时间里筹措出充分的房屋供应出来。否则,在未来某个时刻,政策一旦放开也好,新的供求均衡达到也好,房价都会再次失控,反弹的力度会因为供应的剧减而更加疯狂。过去的历史已经再好不过的证明了这一点。而那个时候,普通人只会看到一个更加悲催的结果:更加追不上房价涨。

3、临深区域走向刚需市场,今年会有大变化。

我看过很多人每天都在费尽心机的测算房价的泡沫到底有多大,进而给出的应对都是:需求是高杠杆堆起来的,要控制信贷。但是,每当他们这么讲的时候,我都在想:大城市里的需求都是银行吹起来的?软件产业基地里那些每天夜里熬到两三点的90后,地铁4号线每天早晨挤成照片的85后,他们都是不需要买房子的吗?为什么我们要假装看不到他们真实存在的需求?而是一味的压制?

我们并不反对在房价高涨的时候适当压制需求,但前提是:正视需求而不是妖魔化它,同时快速的增加有效供应,以时间换空间。但可以说一直到现在,大部分的调控几乎都是压制需求猛烈,而增加有效供应乏力。所谓的有效供应是指,市场上真正需要的房屋供应,政府大规模建设的人才公寓、保障房这些完全不能解决问题。真正能够解决问题的是,市场已经给出了途径。

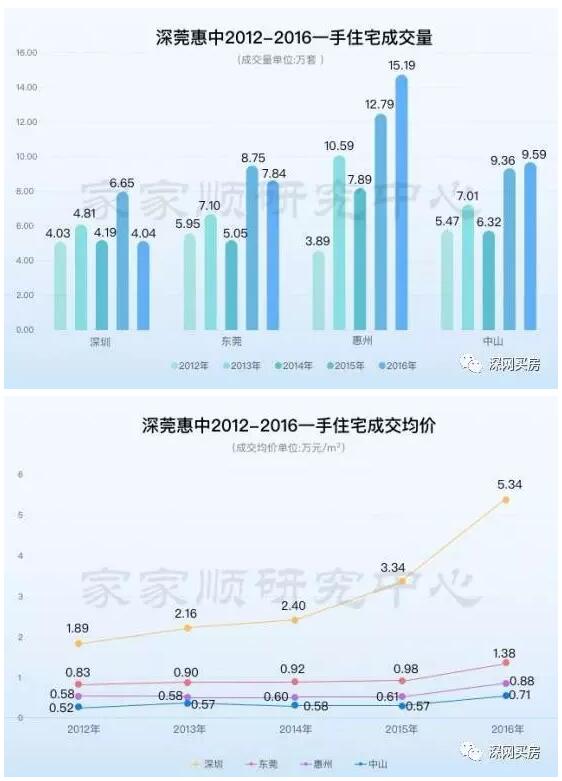

看下面来自家家顺的这组图表。

东莞惠州中山,这三个临深城市在2016年的住宅成交量分别是7.8万套、15.19万套、9.59万套,惠州、中山都创下了历史新高,东莞2015年是历史新高。

2014-2016年这3年,惠州的成交量翻倍,仅2015就涨了62%。中山2016年的成交量比2014年涨了52%。而这三个城市,东莞、中山的面积和深圳差不多大,东莞的人口只是深圳的不到1/2,惠州的相当于深圳的1/4,中山的人口更是不及深圳的1/10。

而在房价方面,东莞仅是2016年,一手住宅成交价便涨了40%。和2012年相比,惠州的房价涨了52%,中山的房价涨了接近40%。

走向临深,市场在倒逼政府。2016年至今,这三个地方发生的大事件都是在交通层面:深圳和中山是深中通道的开建,深圳和东莞规划中是6条地铁线衔接,深圳和惠州规划是8条地铁线衔接(我不知道从哪里搞出来8条,现在只有一条14号线)。最近,从惠州南站到深圳的深惠捷运已经开通,我的一些朋友亲身体验从惠州南站到深圳北,45分钟。已经有在深圳罗湖上班的人实际居住在惠阳了,捷运的开通让上班时间缩短了1个小时。

被动衔接也好主动一体化也好,谁也阻挡不了。如果说以往的临深区域只是一个炒作地,那么,十三五期间,它就会慢慢变成一个刚需地。让人住在临深,前提是临深能够住下来,临深的配套起来,房价合适,人口自然会慢慢迁移过去。让这座城市里的人住得比他原来好一些,要比单纯盯着房价把房价打下来更有意义。

4、买房年龄越来越大,租房周期升到10年以上,看好长租公寓。

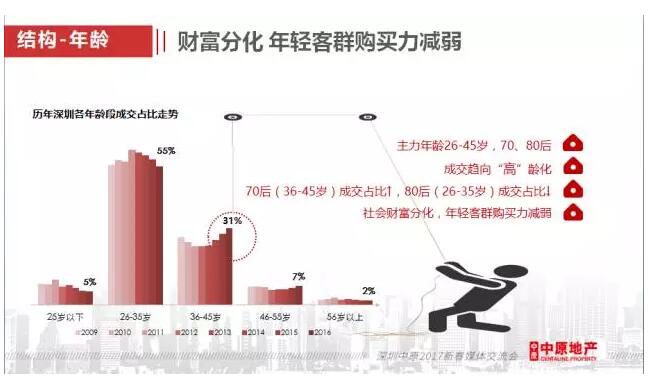

还有最后一组图表。

这是中原的图表,显示最近5年来,80后的买房占比一路走低,而同期,70后的买房占比一路走高。社会财富在加剧分化,年轻人的买房能力一路减弱。

我之前也谈过:每个时代的人都会有时代的眷顾,整体上看,70后将是“黄金一代”,他们是最幸运的一代人。

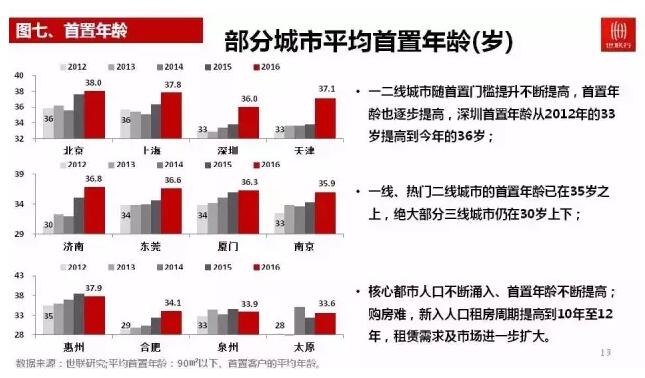

世联行的这张图更加直观。

深圳首置年龄已经从2012年的33岁提高到2016年的36岁,而且,这是一个一线、热门二线城市的普遍现象,一线、热门二线城市的首置年龄都已经在35岁之上。

而相应的,在这些城市,新进入人口的租房周期普遍升到了10年以上,这意味着租赁需求和市场进一步扩大。

这两年,红火的长租公寓就是在这个背景下起来的。买房年龄增大,租房周期拉长,意味着很多“不上不下”的人群增加,他们买不起房,但是租房又很轻松。这个背景下,他们对居住的品质要求会更高,支付能力也更强。他们是长租公寓的实力客户,也预示了长租公寓的发展后劲。

我前段时间也参加了长租公寓平台——合屋对深圳长租公寓的考察,其中一个感受是:长租公寓是商品房小户型楼盘的有力竞争者,两者的单位租金都在100块以上,但是长租公寓营造的归属感、设计感以及提供的居住品质,已经大大超过了小户型楼盘。像一些地段一般的小户型楼盘的租金回报率,会越来越低。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016年版深圳商品房住宅楼楼盘大数据调查报告

2016年版深圳商品房住宅楼楼盘大数据调查报告

2022-2027年深圳市房地产行业市场深度分析及投资战略研究报告

2022-2027年深圳市房地产行业市场深度分析及投资战略研究报告

2024-2029年深圳市房地产行业市场深度分析及投资战略研究报告

2024-2029年深圳市房地产行业市场深度分析及投资战略研究报告

2025年1-7月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-7月中国摩托车出口量前十企业排行榜(附榜单)