中商情报网讯:国内化肥价格持续下跌,国际价格依然低迷。秋季用肥基本结束,市场需求转淡,整体供应充足,预计冬储启动前化肥价格将平稳运行。

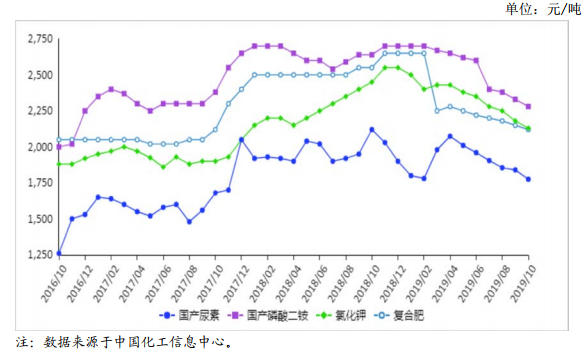

(一)国内化肥价格环比小幅下跌,同比跌幅明显。10月份,国产尿素平均出厂价每吨1775元,环比跌3.5%,同比跌16.3%;磷酸二铵平均出厂价每吨2280元,环比跌2.1%,同比跌13.6%;氯化钾平均出厂价每吨2130元,环比跌2.3%,同比跌13.1%;国内复合肥平均出厂价每吨2120元,环比跌1.4%,同比跌16.9%。化肥价格同比跌幅明显的主要原因:一是今年煤炭、硫磺、磷矿石等原料价格同比跌幅明显,生产成本支撑力度减弱;二是今年甲醇等化工产品市场低迷,部分化工企业提高化肥生产线开工水平,化肥产量明显增加,需求相对疲软,市场供大于求态势加剧;三是去年化肥价格居于高位。

(二)1-9月累计,化肥进出口量额均显著增加。据海关统计,1-9月累计,全国化肥进口930万吨,同比增29.5%,进口额29.5亿美元,同比增48.2%;化肥出口2031万吨,同比增24.2%,出口额55.8亿美元,同比增20.3%。进口方面,尿素进口来源国以法国为主,进口量占比达到76.6%;磷酸二铵主要进口来源国是德国,进口量占比100.0%;氯化钾主要进口来源国包括加拿大、以色列和俄罗斯,进口量占比分别为38.2%、19.4%和14.3%;复合肥主要进口来源国包括俄罗斯和挪威,进口量占比分别为38.8%和36.6%。出口方面,尿素主要出口至印度、墨西哥和智利,出口量占比分别为43.7%、17.1%和11.0%;磷酸二铵主要出口目的国包括印度、巴基斯坦和孟加拉国,出口量占比分别为32.5%、29.2%和12.5%;氯化钾主要出口目的国包括日本和菲律宾,出口量占比分别为68.0%和25.1%;复合肥主要出口目的国包括莫桑比克、缅甸和菲律宾,出口量占比分别为31.6%、26.9%和24.0%。

(三)国际化肥价格环比小幅下跌,同比跌幅明显。10月份,波罗的海地区小颗粒散装尿素离岸均价每吨230美元,环比跌1.3%,同比跌24.6%。美国海湾地区二铵离岸价格每吨305美元,环比跌5.0%,同比跌30.2%。以色列氯化钾离岸价每吨263美元,环比跌8.7%,同比跌13.2%。独联体48%含量复合肥离岸价每吨285美元,环比跌1.0%,同比持平。国际化肥价格同比跌幅明显的主要原因:一是国际化肥新增产能不断释放;二是印度等化肥需求大国库存量处于历史高位,采购需求减弱;三是巴西等化肥采购大国经济形势空前严峻。

(四)后期农资市场价格将平稳运行。秋季用肥基本结束,市场需求转淡,整体供应充足,预计冬储启动前化肥价格将平稳运行。尿素,国内市场正值秋冬过渡期,需求清淡,为保障冬储春耕,企业开工率有所回升,预计近期国内尿素价格总体平稳。磷酸二铵,市场进入需求空窗期,磷矿石、硫磺等原料价格低位运行,成本支撑力度偏弱,预计短期内磷酸二铵价格将弱势运行。氯化钾,港口库存维持高位,市场供给较为充足,预计短期内国内氯化钾价格以稳为主。复合肥,原料成本下降,行业开工率上升,供给宽松,需求有限,预计后期国内复合肥价格总体持稳。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国农资产业招商指南2019

中国农资产业招商指南2019

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资连锁市场前景研究报告

2018-2023年互联网+农资连锁市场前景研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)