中商情报网讯:国内价格继续回落,国际价格出现反弹。随着主产区玉米上市量加大,国内价格仍将面临下行压力,但用粮企业库存偏低,国家已暂停临储玉米拍卖,加之刺激生猪生产的政策效应逐步显现,预计国内玉米价格继续下跌的空间有限。

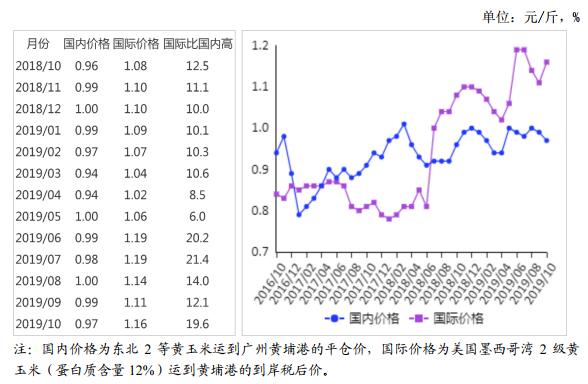

(一)国内价格继续回落。10月份,国内主产区玉米开始批量上市,市场供应压力加大,价格继续震荡回落。10月份,产区批发月均价每斤0.93元,环比跌3.2%,同比涨3.9%。其中,东北产区0.89元,环比跌1.7%,同比涨4.8%;华北黄淮产区0.96元,环比跌4.2%,同比涨3.3%。销区批发月均价每斤0.99元,环比跌1.3%,同比涨1.4%。收购价格方面,10月底,黑龙江深加工企业挂牌收购价为每斤0.82-0.84元,环比持平至跌0.04元,同比涨0.01-0.04元;吉林为0.85-0.88元,环比跌0.05至涨0.03元,同比涨0.03-0.04元;山东为0.94-1元,环比跌0.02-涨0.05元,同比跌0.01-0.02元。

(二)国际价格出现反弹。由于美国玉米主产区天气条件不佳,影响产量并延误收获,加之美国农场玉米库存低于市场预期,国际玉米价格出现反弹。截至10月27日,美国玉米生长优良率为58%,比去年同期低10个百分点;成熟率为93%,同比低7个百分点;收割率为41%,同比低20个百分点。10月份,美国墨西哥湾2级黄玉米平均离岸价每吨174美元,环比涨5.5%,同比涨3.6%;芝加哥期货交易所(CBOT)玉米主力合约(2019年12月)收盘月均价每吨153美元,环比涨6.3%,同比涨5.5%。

(三)加征25%关税后美国玉米到港价与国内价差扩大。由于国际玉米价格上升,而国内价格走低,本月国外玉米运抵我国南方港口到岸税后价继续高于国内玉米到港价,价差明显扩大。10月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.61元,比国内产区批发价低0.32元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.16元,比国内玉米到港价高0.19元,价差比上月扩大0.07元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.86元,比国内玉米到港价高0.89元。

(四)前三季度玉米进口明显增加。9月份,我国玉米进口量13.98万吨,进口额0.33亿美元,环比分别减39.8%、38.5%,同比分别增2.4倍、1.8倍;本月无出口。我国玉米进口量386.74万吨,进口额8.43亿美元,同比分别增33.1%、32.5%;出口量1.54万吨,出口额421.77万美元,同比分别增73.0%、66.8%。净进口385.20万吨,同比增33.0%。进口主要来源国是乌克兰(占进口总量的90.9%)、美国(占5.1%)、缅甸(占2.2%)、俄罗斯(占1.1%)、老挝(占0.6%)。出口目的地主要是朝鲜(占出口总量的88.3%)、加拿大(占7.1%)、俄罗斯(占3.2%)、韩国(占1.3%)。

(五)全球玉米库存下调。据美国农业部10月份供需报告预测,2019/20年度全球玉米产量11.04亿吨,比上月下调87万吨,比上年度减1.7%;总消费量11.26亿吨,比上月下调267万吨,比上年度减1.3%;贸易量1.67亿吨,比上月下调331万吨,比上年度减6.3%。预计全球玉米期末库存3.03亿吨,比上月下调372万吨,比上年度减6.6%;库存消费比26.9%,比上年度下降1.5个百分点。

(六)预计后期国内玉米价格将继续回落,但空间有限。目前,东北玉米已基本收获完毕,上市量逐步加大,国内玉米价格仍将面临下行压力,但用粮企业库存普遍偏低,存在补库需求。受生产成本支撑等因素作用,部分农户存在惜售心理。同时,国家已暂停临储玉米拍卖活动,有利于减缓供应压力。此外,国家刺激生猪生产的政策效应显现,部分养殖户补栏积极性逐步提高,生猪产能触底回升的节点有望提前,有利于提振市场信心,预计短期内玉米价格将小幅回落,但下跌空间有限。国际方面,受美国玉米产量及出口数据变化影响,预计后期国际玉米价格将保持震荡运行格局。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国玉米市场深度研究及发展前景投资预测分析报告

2025-2030年中国玉米市场深度研究及发展前景投资预测分析报告

2025-2030年中国玉米低聚肽粉深度分析及发展前景研究预测报告

2025-2030年中国玉米低聚肽粉深度分析及发展前景研究预测报告

2025-2030年中国玉米纤维(聚乳酸纤维)深度分析及发展前景研究预测报告

2025-2030年中国玉米纤维(聚乳酸纤维)深度分析及发展前景研究预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)