产业链中游分析

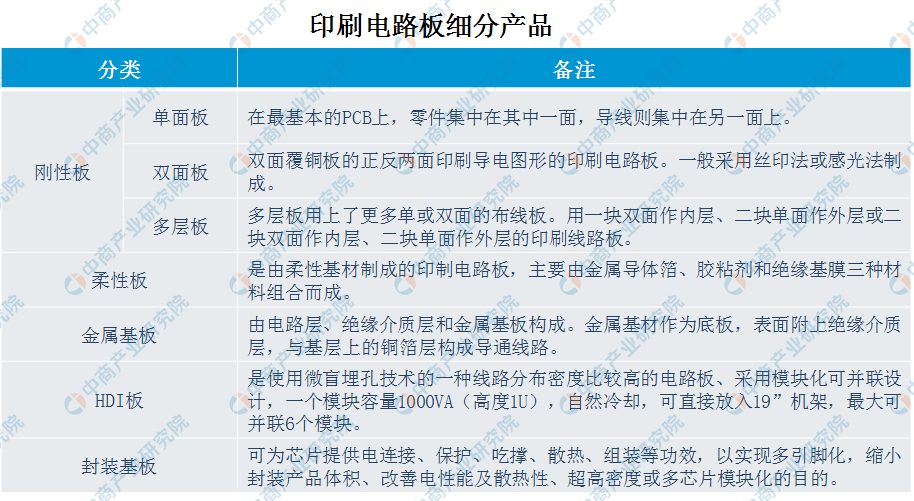

PCB行业产业链中游主要是各种印刷电路板的制造,产品加工等。随着印刷电路板应用场景的不断拓展,产品不断创新,印刷电路板一般可分为刚性电路板、软性电路板、金属基电路板、HD板和封装基板。

整体来看,单面板、双面板由于不适合目前电子产品进一步轻薄化的趋势,正处于衰退期,其产值比例减小;常规多层板和 HDI 板属于成熟期产品,工艺能力日益成熟,产品附加值较高,是目前大多主要 PCB厂商全力主攻的产品方向,然而中国厂商此类产品的生产能力还较为有限;挠性板特别是高密度挠性板和刚挠结合板,由于它的产品特点适应于智能手机、平板电脑等移动终端的发展趋势,成长性高,我们认为是各个大厂未来的发展方向。

封装基板的发展值得关注。封装基板作为一种高端的 PCB,是在 HDI 板的基础上发展而来的,具有高密度、高性能、小型化等特点。封装基板技术含量最高,同时含有最高的附加值,也是 PCB未来发展趋势,潜力巨大。目前主要集中在日本、韩国、台湾地区,全球前十大封装基板业务厂商市场占有率达到了 81.98%,行业集中度高。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

产业链下游分析

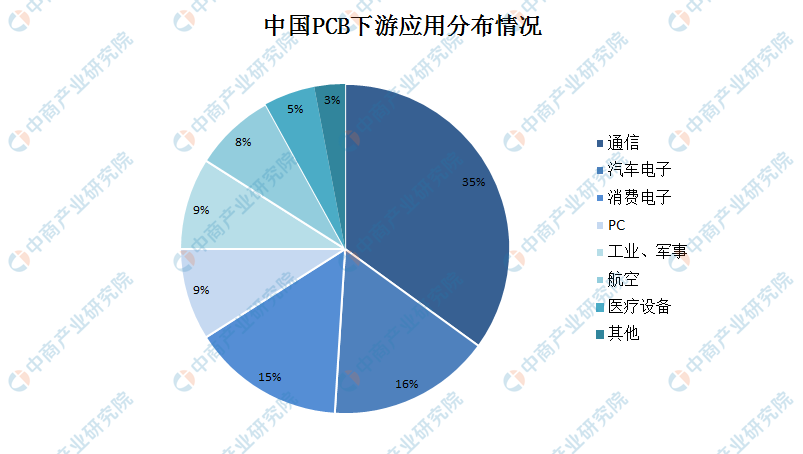

PCB 的一个显著特点是下游应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。其中通信、计算机和消费电子已成为 PCB三大主流应用领域。通信、汽车电子以及消费电子三大行业PCB应用最广,其中通信占比35%;汽车电子和消费电子分别占比16%和15%,前三行业应用占比总计超过60%。

移动互联网时代到来,随着5G的到来,5G对天线系统的集成度有更高要求,为满足隔离需求,需采用多层的印制电路板。自2008年开始,全球消费电子零组件企业快速发展,在2012年-2014年,智能手机进入快速渗透期,开启了一个千亿美金的市场。因此PCB上一轮的快速增长是以智能手机为代表的移动终端下游驱动的。2016年至2021年中国封装基板产值年复合增长率约为3.55%,而全球平均水平仅为0.14%,产业转移趋势明显。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2019-2024年中国PCB行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布