中商情报网讯:超高清是指国际电信联盟最新批准的信息显示“4K分辨率(3840×2160像素)”的正式名称,同时这个名称也适用于“8K分辨率(7680×4320像素)”。超高清视频是继视频数字化、高清化之后的新一轮重大技术革新,将带动视频采集、制作、传输、呈现、应用等产业链各环节发生深刻变革。

随着消费升级推动超高清视频市场需求不断增长,同时带动产业链优化、升级。超高清视频产业链可以分为设备层、服务层以及应用层。

上游(设备层):主要是超高清视频生产、传输、应用的设备,包括视频采集设备、编码设备、卫星传输设备、地面广播设备、手机、机顶盒等。涉及的零部件包括芯片、显示面板、传感器、集成系统等。

中游(服务层):提供面向超高清视频的平台服务,包括内容服务、安全服务、增值服务、集成服务、分发服务等。

下游(应用层):提供高清视频内容服务,融合娱乐、赛事、交通、教育、安防、医疗等多个领域。

数据来源:中商产业研究院

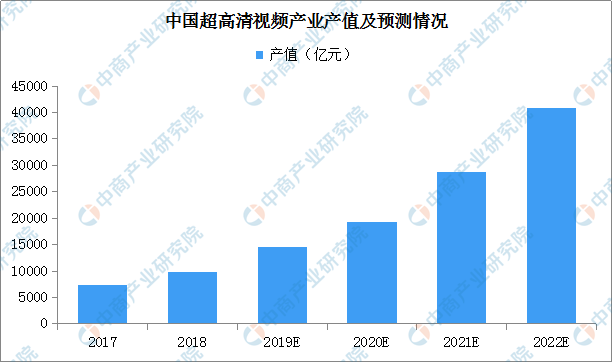

近年来,在利好政策的支持下,我国超高清视频产业快速发展,产值规模不断扩大。据数据显示,2017年中国超高清视频产业总产值为7614.8亿。伴随产业链上各主导企业的积极布局以及政府部门的大力扶持,2018年中国超高清视频产业迎来“万亿”级风口。

据中商产业研究院发布的《2019年中国超高清视频产业发展前景及投资研究报告》预测,到2022年我国超高清视频产业总体规模将超过4万亿元,超高清视频内容将资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

数据来源:中商产业研究院整理

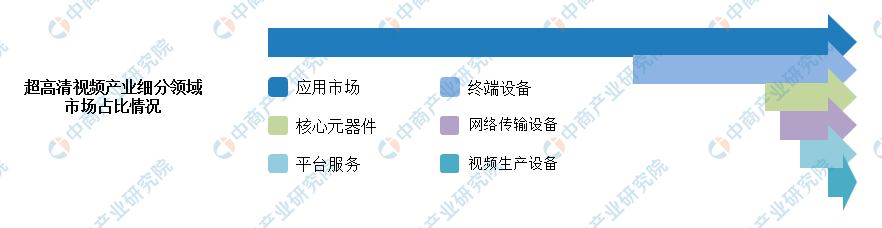

超高清视频产业包括多个环节,主要有核心元器件、视频生产设备、传输设备、终端设备、平台服务、应用市场。随着超高清视频应用加深,产业链各环节将进一步升级、优化。

从市场份额来看,预计到2022年应用市场将成为超高清视频产业中市场占比最大的部分。目前,超高清视频应用在多个领域,包括电视、教育、娱乐、交通、医疗等。此外,预计终端设备市场占比排名第二,约为17%;核心元器件排名第三,占比将近7%;运输设备、平台服务、视频生产设备分别占比6%、4%、2%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2019-2024年中国超高清视频产业发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国超高清视频市场深度研究及发展前景投资预测分析报告

2025-2030年中国超高清视频市场深度研究及发展前景投资预测分析报告

2025-2030年中国超高清视频行业深度调研及投资前景预测报告

2025-2030年中国超高清视频行业深度调研及投资前景预测报告

2025-2030年全球超高清视频行业市场调研及投资前景预测报告

2025-2030年全球超高清视频行业市场调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)