中商情报网讯:碳纤维是含碳量大于95%的纤维材料,由聚丙烯腈、黏胶纤维、沥青纤维等有机纤维在高温下碳化制得。本质上来说,它是碳的同素异形体。按照力学性能分类,碳纤维可分为标准模量(230GPa左右)、中模量(280~350GPa)和高模量(>350GPa)三类;按照纤维丝束大小分类,可分为小丝束(或标准丝束,≤24K)和大丝束(>24K)两大类;按不同的前驱体分类,聚丙烯腈基碳纤维占碳纤维总量的92%,沥青基碳纤维占7%,黏胶基碳纤维只占1%。

碳纤维性能优异,具有耐腐蚀,抗氧化,不生锈等优良性质。但碳纤维由于横向耐冲力差、耐磨性差,多作为增强材料加入到树脂、金属、陶瓷、混凝土等材料中,构成复合材料,其中树脂型复合材料生产最多,使用最为广泛。

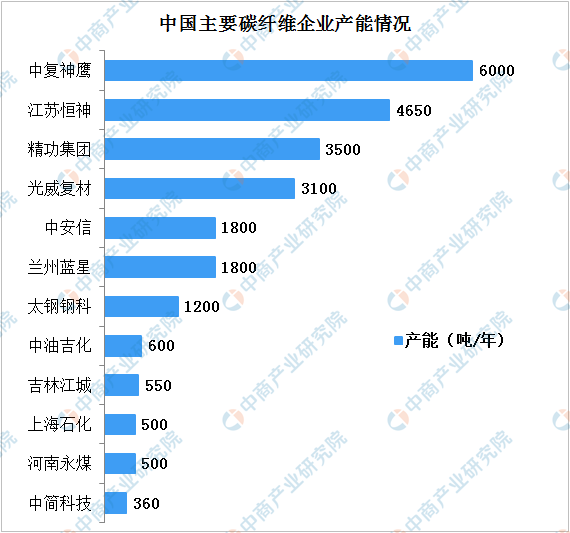

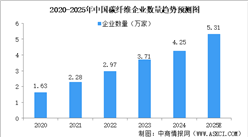

据不完全统计,多达45家企业参与了碳纤维投资,到2017年投入近300亿巨额资金。但直至2015年,我国碳纤维市场开始进入理性化发展,各大碳纤维企业开始拓宽视角,上游下游齐发力,国内碳纤维产业正在形成新的局面。

2017年,我国碳纤维产能达到2.6万吨,实际产量约7400吨,销量/理论产能比例为28.5%,较2016年有较大提升,但仍低于国际平均水平的57.3%。主要是我国的产业化和商业化水平有限,较全球平均水平仍存在较大的提升空间

数据来源:中国石油和化学工业联合会、中商产业研究院

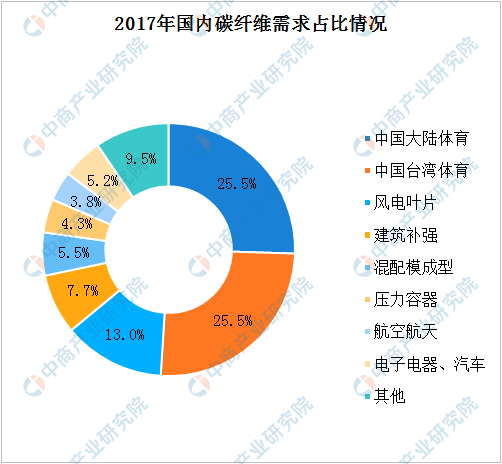

在我国碳纤维消费领域,体育休闲领域竞争激烈,高端领域供应不足。2017年我国碳纤维消费量约2.35万吨,其中体育用品占消费比例51%,而航空航天占比仅3.8%。

但随着国产大飞机C919、C929的逐步问世及军用飞机的研发,碳纤维复合材料在航空航天领域的应用也将愈加广泛,国产碳纤维在高端领域的研发也将持续深入。已投产的C919机身中碳纤维复合材料用量约为12%,正在研发的C929机身中碳纤维复合材料有望超过50%;随着战机的更新换代,更高碳纤维复合材料含量的先进战机成为新需求,这些均将成为国产碳纤维向高端领域发展的动力。

数据来源:中国石油和化学工业联合会、中商产业研究院

随着国防、军工、航天、航空、新能源汽车等领域的不断发展,未来高性能纤维需求仍将保持较高的复合增长率,行业空间广阔。我国碳纤维需求随着自给率提高将有进一步增长,从产量和进口量趋势看,到2020年我国碳纤维产量及进口量基本持平,消费量预计达到3.3万吨,2017-2020年年均复合增长率约12.0%。

更多资料请参考中商产业研究院发布的《2019-2024年中国碳纤维行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国碳纤维增强氧化锆复合材料市场调研分析及投资前景研究预测报告

2025-2030年中国碳纤维增强氧化锆复合材料市场调研分析及投资前景研究预测报告

2025-2030年中国碳纤维增强碳化硅复合材料市场调研分析及投资前景研究预测报告

2025-2030年中国碳纤维增强碳化硅复合材料市场调研分析及投资前景研究预测报告

2025-2030年中国碳纤维太阳能电池板市场调研分析及投资前景研究预测报告

2025-2030年中国碳纤维太阳能电池板市场调研分析及投资前景研究预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)