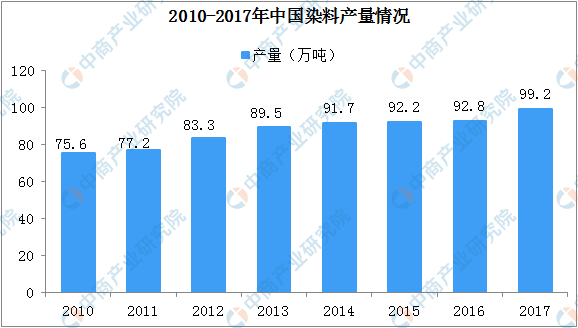

中商情报网讯:近年来,我国染料产业持续发展,染料产量总体保持稳步上升态势。数据显示,从2010年至2017年,我国染料产量从75.6万吨上升至99.19万吨,保持着稳步增长的态势;与此同时,我国染颜料行业工业总产值从409.1亿元增长至621亿元。

数据来源:中国染料工业协会、中商产业研究院整理

2010-2017年中国染料行业工业总产值情况如下:

数据来源:中国染料工业协会、中商产业研究院整理

竞争格局分析

从全球范围来看,染料生产企业主要集中在中国和印度。基础染料产品在国际上主要是中国染料企业和印度染料企业之间的竞争,发达国家企业已逐步退出基础染料合成业务,形成依靠进口中国、印度两国染料原粉来生产加工高附加值的商品化染料产品,或直接采购两国OEM厂商的染料产品并贴牌销售的经营模式。基础染料产品的市场竞争力主要受价格影响较大,印度染料产品因为受到关税、运费等影响,在中国没有价格优势,其竞争力较低;但由于印度本土染料生产的安全成本和环保成本较低,其产品在国外市场具有价格优势。

我国染料行业内的企业达300多家,但市场份额集中在少数几个大型染料企业中,市场集中度较高。近年来,随着我国环保监管形势趋严,部分环保处理能力相对较差的染料生产企业被关停,拥有较强环保处理能力、核心技术和规模效应的大型染料企业凭借环保、成本、质量等方面的优势,保持了较强的盈利能力,市场集中度呈现出进一步加强的趋势。从染料主要产区看,我国染料企业主要集中在浙江、江苏及上海三个主要省市,三个省市的染料生产量、出口量占全国总量的90%以上。

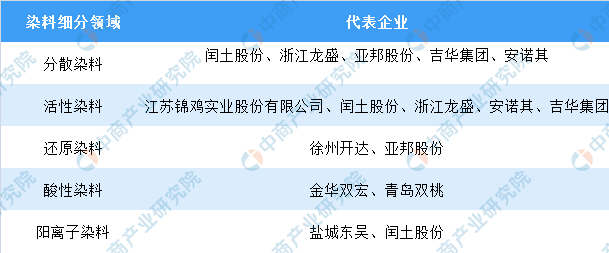

国内染料生产主要以分散染料、活性染料为主,还原性染料、酸性染料、阳离子染料为辅。

分散染料行业主要的生产企业包括浙江龙盛、闰土股份、亚邦股份、吉华集团、安诺其等。分散染料市场集中度高,呈现寡头竞争的局面,头部企业拥有极高的行业定价权,行业毛利率较高。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2019-2024年中国染料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布