中商情报网讯:2018全年我国铅锌行业总体运行平稳,但下行压力加大,下游消费动力不足,价格震荡回落,行业效益下降。其具体表现为:

(1)精矿产量下降,再生金属增速明显

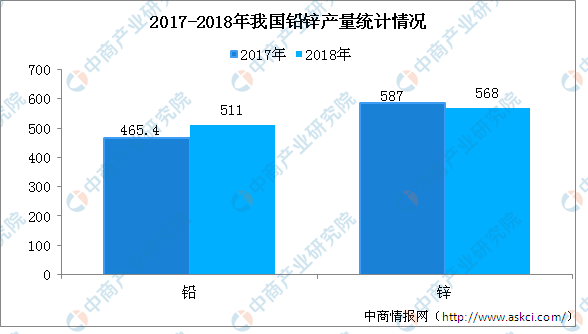

2018年受环保整治及新建矿山有限等影响,铅、锌精矿产量133万吨、284万吨,同比下降5.9%、4.9%,国内铅锌矿产资源自给率不断下降。铅、锌产量511万吨、568万吨,同比增长9.8%、-3.2%。其中,随着国内企业对铅锌二次物料利用水平的提升,再生铅、锌产量分别为225万吨、60万吨,同比增长10.0%、56.8%,占铅、锌产量比重达到44.1%、10.5%。

数据来源:工信部、中商产业研究院整理

(2)精矿进口铅减锌增,铅酸蓄电池出口下降

从进口情况来看:2018年随着国内再生铅产业高速发展,铅精矿进口量122.7万吨,同比下降5.1%;锌精矿、精锌进口量分别为297万吨、72万吨,分别同比增长21.5%、5.9%。出口铅酸蓄电池19016.3万只,同比下降3.9%。

(3)价格震荡回落,行业效益下降

2018年我国铅现货均价19126元/吨,同比上涨4.1%,但涨幅同比回落22个百分点,锌现货均价23474元/吨,同比下跌1.7%。全年铅锌行业实现利润214亿元,同比下降27.1%,其中,受铅锌价格震荡回落影响,铅锌矿采选实现利润193亿元,同比下降4.5%;由于前三季度冶炼加工费处于历史低位,铅锌冶炼实现利润21亿元,同比下降77.1%。

(4)下游消费动力不足,消费进入平台期

2018年,铅、锌表观消费量520万吨、648万吨,同比增长9.9%、-0.8%。我国铅锌消费主要立足国内需求,随着电动自行车、汽车等铅的终端消费品产量下滑,以及铅蓄电池在部分领域面临被锂离子电池替代的压力,未来铅产业消费动力不足,锌的消费主要受国家基础设施、房地产等领域直接拉动以及家电、汽车等关联消费的带动,受上述行业增速下滑及消费低迷影响,锌的消费形势也不容乐观,铅锌消费将逐步步入平台期。

2019年,随着生态保护和污染防治工作的深入推进,以及下游消费市场持续低迷,铅锌行业转型升级的任务将更为迫切,绿色发展将是行业发展的主攻方向。2019年将推动铅锌行业加快绿色生产适用技术改造,积极利用二次物料,实现联合冶炼,引导再生铅锌行业规范发展,提高资源综合利用能力,提升行业清洁生产和绿色发展水平。

更多资料请参考中商产业研究院发布的《2019-2024年中国铅锌行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国锆钛酸铅镧(PLZT)陶瓷市场调研分析及投资前景研究预测报告

2025-2030年中国锆钛酸铅镧(PLZT)陶瓷市场调研分析及投资前景研究预测报告

2025-2030中国高纯度铅市场现状研究分析与发展前景预测报告

2025-2030中国高纯度铅市场现状研究分析与发展前景预测报告

2025-2030全球及中国高纯度铅行业研究及十四五规划分析报告

2025-2030全球及中国高纯度铅行业研究及十四五规划分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)