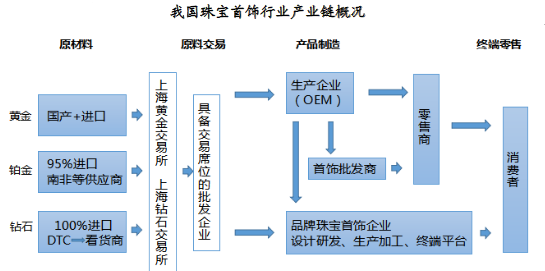

珠宝首饰行业产业链分为三部分:上游为原材料供应商,中游主要为设计加工厂商,下游则是终端零售环节。中下游企业不具有原料议价能力,通过向终端消费者传导原料价格波动。

据贝恩咨询数据,珠宝产业链上的各个环节的盈利能力存在着较大的差异:珠宝上游开采和下游销售环节的净利润最高,分别达到26%和13%;中间切割打磨和加工制造分别只有3%和5%,各环节产业附加值呈现明显的微笑曲线。

上游开采高度垄断:珠宝行业上游主要为黄金、钻石、玉石等原材料提供商。由于钻石资源具有稀缺性和垄断性的特点,钻石行业上游被少数国际寡头高度垄断。其中,原钻被三大毛坯钻开采商Alrosa(澳大利亚)/ RioTinto(俄罗斯)/De Beers(南非)垄断;而切割环节则被比利时、安德卫普、以色列及孟买四大世界钻石切割中心垄断。

中游产业链同质化高,以外协为主:钻石产业链的中游为加工环节,我国珠宝品牌除周大福、潮宏基外,其他珠宝企业均以委托加工为主,自主生产部分高设计感产品为辅,或者全部由外协公司加工,从而节约资源投入,将更多的资金用于品牌、渠道建设。

下游终端零售竞争加剧,品牌打造差异化:珠宝零售行业处于整个产业链的下游环节。行业利润率和企业规模高度相关,大规模企业利润率是一般企业的近两倍。根据贝恩2016年钻石行业报告数据,大规模零售商利润率在9-11%,而小规模零售商利润率为4-6%此外,下游零售环节竞争激烈,品牌商注重差异化优势打造,广告营销、品牌建设及产品设计成为终端零售/品牌商博弈焦点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年全球珠宝首饰行业市场调研及投资前景预测报告

2025-2030年全球珠宝首饰行业市场调研及投资前景预测报告

2022-2027年中国珠宝首饰业深度分析及发展趋势预测报告

2022-2027年中国珠宝首饰业深度分析及发展趋势预测报告

2022-2027年中国珠宝展柜行业市场调查与投资前景研究报告

2022-2027年中国珠宝展柜行业市场调查与投资前景研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)