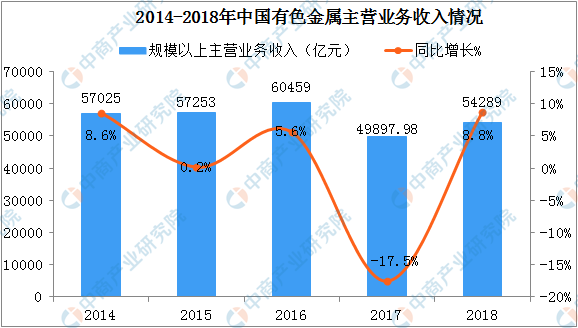

价格高位震荡回落,行业效益大幅下降。2018年,铜、铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,涨幅同比回落26个、22个百分点,铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降1.8%、1.7%。规模以上有色企业主营业务收入54289亿元,同比增长8.8%。

数据来源:中商产业研究院数据库

从行业利润来看,2018年中国有色金属行业规模以上企业实现利润为1855亿元,同比下降6.1%,其中,采选利润416亿元,同比持平;冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

数据来源:中商产业研究院数据库

进出口形势有所变化,境外投资取得积极进展。全年出口未锻轧铝及铝材580万吨,同比增长20.9%。随着禁止洋垃圾入境政策实施,废铜进口同比下降32.2%,精铜进口同比增长15.5%。海外资源开发积极推进,中铝集团、五矿集团、中金岭南、魏桥等境外项目取得新进展。

供给侧结构性改革深入推进,行业转型升级不断加快。控产能、调结构取得成效,330多万吨电解铝产能通过产能置换转移至内蒙、云南等能源丰富地区,中铝整合云南冶金,山东魏桥控股鲁丰股份等联合重组不断推进。去杠杆取得进展,行业资产负债率62.2%,同比下降0.6个百分点。补短板不断加快,7050全尺寸铝合金厚板获得装机许可,铝空气电池、纳米陶瓷铝合金等实现产业化,铜、铝等冶炼能耗不断下降,绿色发展水平不断提高。

仍然面临一些问题

(一)成本上涨、消费不振,行业运行压力不断增大。从生产端看,受矿产、原料、煤炭、电力等原辅料成本普遍上涨以及环保投入不断增加等影响,2018年,行业每百元主营业务收入成本高于工业平均水平3.97元,同比增加0.58元,尤其是电解铝平均综合成本大幅提升。从消费端看,房地产、电力、汽车、家电等传统消费领域持续走弱,量大面广、带动性强的新兴应用领域有待拓展。此外,民营企业是有色行业的重要组成,但由于融资成本高、非经营性负担重,在承担重大项目等方面仍存在壁垒,发展压力较大。

(二)低端过剩、短板突出,产业结构深层次问题凸显。严控电解铝新增产能任务依然艰巨,部分中低端加工领域存在产能过剩风险,锂盐、三元材料前驱体等新兴领域也出现阶段性产能快速扩张。高端材料及绿色冶炼存在短板,航空航天、集成电路用关键有色材料仍依赖进口,2018年铝材进口单价是出口单价的1.9倍,部分冶炼行业实现特排限值要求还缺乏产业化技术支撑,污染防治仍是制约行业绿色发展的重要瓶颈。

(三)国际贸易形势复杂,发展环境日趋严峻。随着全球经济走势不确定性因素增多,贸易摩擦的实质性影响显现,铝材出口持续增长难以为继,机电、汽车等有色终端消费品出口受阻也将加剧行业运行压力。由于有色金属金融属性很强,贸易摩擦对行业的间接影响甚至大于直接影响,冲击市场信心、价格及投资,影响行业发展。

更多资料请参考中商产业研究院发布的《2019-2024年中国有色金属行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布