中商情报网讯:国内棉价继续下跌,国际棉价环比跌幅收窄。国内市场,新棉销售进度缓慢,下游需求不振,价格将延续下跌趋势。国际市场,经济形势存在不确定性,主产国新棉购销进度缓慢,下游纱线价格下行,预计短期内国际棉价仍将低位震荡。

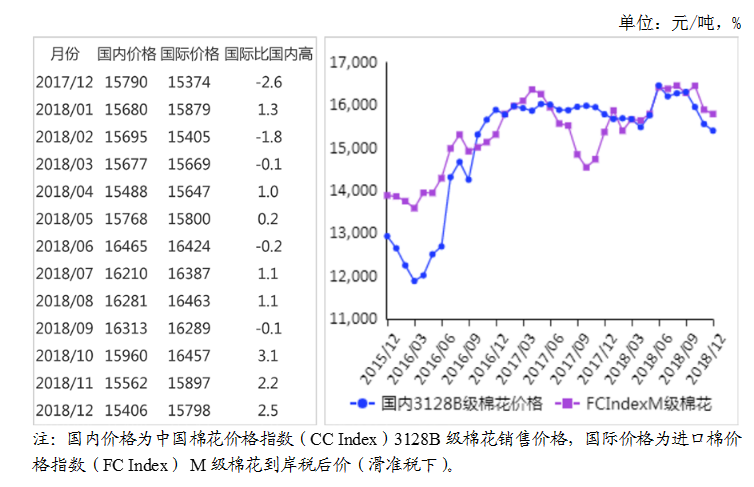

(一)国内棉花价格持续下跌。本月,国内新棉大规模上市,同时纺织企业订单减少,出口乏力,市场观望情绪浓厚,销售进度缓慢,棉价延续下跌走势。12月份,国内3128B级棉花月均价每吨15406元,环比跌1.0%,同比跌2.4%。郑棉期货主力合约(1905)月结算价每吨14830元,环比涨2.0%,同比跌1.1%。

(二)国际棉价震荡下跌。本月上旬,G20峰会中美首脑会晤的利好支撑国际棉价整体上涨。中旬,美国农业部12月月报预测调减全球棉花产量和消费量,国际棉价弱势振荡。下旬,受美联储加息以及美墨边境墙之争影响,美国金融市场重挫,国际棉价随之下跌。12月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅86.00美分,环比跌0.9%,同比涨1.0%。

(三)国内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13167元,比中国棉花价格指数(CCIndex)3128B级每吨低2239元,价差比上月缩小107元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅86.31美分,1%关税下折到岸税后价每吨14882元,比国内价格低524元,价差比上月缩小16元;滑准税下折到岸税后价每吨15798元,比国内价格高392元,价差比上月扩大57元。

(四)1-11月累计,棉花进口、纺织品服装出口同比均增加。据海关统计,11月我国进口棉花13.2万吨,环比增18.2%,同比增80%。1-11月我国累计进口棉花135.5万吨,同比增29.5%,进口主要来自美国、澳大利亚、印度、巴西和乌兹别克斯坦,进口量占进口总量的比例分别为37.4%、27.5%、11.6%、7.2%和4.0%。11月我国进口棉纱线约16万吨,环比增14.3%,同比减17.5%。1-11月中国棉纱线进口量为191万吨,同比增6.3%。11月我国纺织品服装出口额为230.5亿美元,环比减0.9%,同比减0.3%。1-11月我国纺织品服装累计出口额为2539.6亿美元,同比增4.4%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布