中商情报网讯:2018年对于彩电行业来说,形势不容乐观。在饱受移动智能设备冲击的今天,彩电行业发展遭遇了瓶颈。近两年来由于面板价格不断波动,加剧了彩电行业的竞争程度,整体市场处于动荡之中。从上游面板来看,2018年相比2017年面板价格有明显下降,重点尺寸价格下降均超过20%。价格战是中国彩电市场最大的困境,彩电快速发展的30年中,大规模价格战超过20次,平均1.5年一次,价格战如同“囚徒的困境”,消耗整体利益。

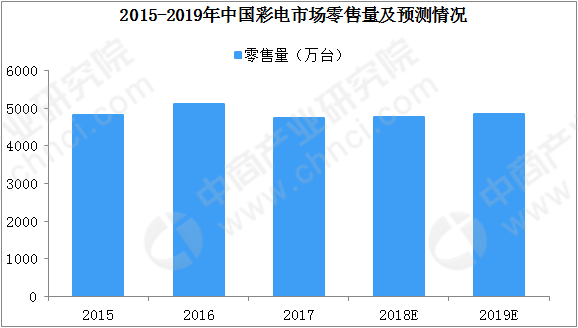

2018年中国彩电市场零售量规模虽有增长,但并不乐观。据数据显示,2018年中国彩电市场零售量规模为4774万台,同比微增0.5%;零售额规模为1490亿元,同比下降8.6%,零售均价3121元,同比下降9%。大尺寸化仍在持续,2018年电视零售面积3370万平方米,同比上升6.8%。

数据来源:奥维云、中商产业研究院整理

中国彩电前20年的发展受益于人口红利和国家政策扶持。进入2019年,彩电行业的外部刺激因素作用减弱,其发展主要依靠自身,进入内生发展周期。

2018年中国彩电重点尺寸每月的市场均价同比都在下降。对价格最为敏感的线上市场,2016年均价每降低1元,线上市场规模的增长为9479台,而2018年均价每降低1元,线上市场规模的增长为9091台,降价对市场的刺激效果正在减弱。价格战不是长久之计,2012-2018年主流企业数量每年都在减少,未来彩电企业必须减少价格战次数,依靠自身产品优势和技术优势吸引消费者。2019年中国彩电行业该如何破局?

一、深耕产品应用场景

产品是企业竞争力提升的方向,从目前消费者的抱怨数据来看,系统流畅性、边框厚度、视频资源是用户抱怨集中点。随着电视智能化的发展,看电视已经不是电视应用的唯一场景,不同的用户对电视的需求也有所差异,细分用户,深耕产品是一个正确的方向。

二、全方位触点用户

消费者获取信息的方式越来越多元化,以往主要以线下门店和传统媒体为主,随着移动社交的发展,微信、微博、电商评论等社交内容客流入口越来越丰富和强大,企业要全面触及用户,才能建立于用户的联系,把握用户入口是关键。

三、新技术和产业的交汇

IOT、O2O、人工智能、VR/AR、OTT等技术创新,创造了新的增长机会。预计未来全球物联网设备接入量和云计算渗透率不断提升。中国5G技术的研发已经处于世界领先水平,预计2020年5G将带动国内直接经济产出达4840亿元,间接经济产出达12000亿元。

四、加速开疆拓土

显示产品更加多元化,2018年商用电视销量增长8.2%,主要应用于酒店、商业服务、公寓和政府公共服务,显示属性注定未来无处不在,开发显示新领域的使用场景,挖掘显示增长力;另外线下渠道开始裂变,新型销售渠道正在兴起,包括精装、租赁和建材渠道等等。

五、农村将迎来替换高峰

目前农村市场的电视产品购买时间集中在家电下乡期间也就是2009-2012年,到2019年,这批产品的使用年限将达7-10年,进入换购期,据测算,家电下乡期间彩电销售规模为7490万台,需求潜力巨大。

2019年彩电行业的积极因素来自:政策支持,国家发改委将制定出台稳住家电产品消费的措施,对家电需求带来刺激;企业信心,彩电企业在两年的低迷之后,对2019年充满信心,BP均同比增长;面板价格,2019年面板供需持续宽松,面板价格下行概率;大尺寸化,65寸产能释放,更新换代需求增加。

另外2019年彩电行业仍存在风险:环境动荡,中美贸易战仍有可能,边缘政治危机依然存在,人民币汇率看涨,企业人力成本增加;消费饱和,房地产严调控持续,市场不景气,价格战透支市场需求。

综合来看,2019年市场还将恢复性增长,预计零售量规模将达4851万台,同比上升1.6%;零售额1468亿元,同比下降1.5%。

更多资料请参考中商产业研究院发布的《2019-2024年中国彩电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+彩电市场前景研究报告

2018-2023年互联网+彩电市场前景研究报告

2019-2023年中国彩电行业发展趋势及投资预测报告

2019-2023年中国彩电行业发展趋势及投资预测报告

2019-2023年互联网+彩电行业运营模式及市场前景研究报告

2019-2023年互联网+彩电行业运营模式及市场前景研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)