中商情报网讯:国内棉价环比上涨,国际棉价环比下跌.企业库存充足,进口渠道畅通,新棉即将上市,当前国内棉花供需格局宽松,预计短期国内棉价震荡下行。美元指数走强令商品市场承压,但新年度全球棉花减产是大概率事件,预计短期内国际棉价将高位震荡。

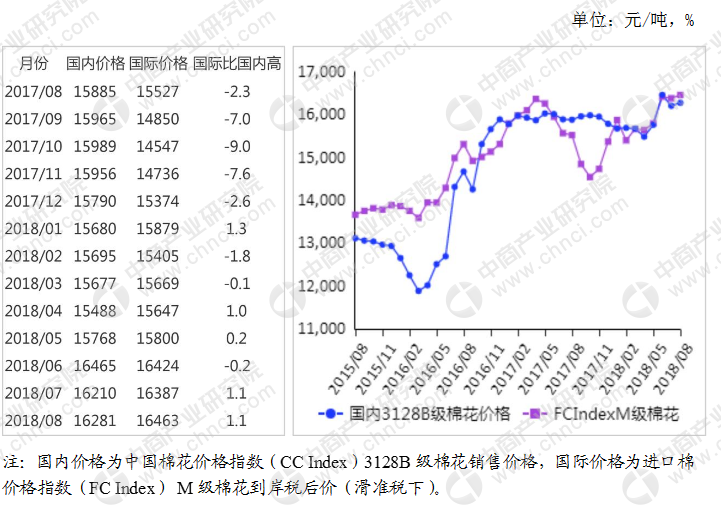

(一)国内棉价环比上涨。8月份,国内纺织淡季逐渐结束,下游棉纱价格回暖,带动国内棉花价格上涨。人民币持续贬值使得进口棉花和棉纱成本不断提高,提振国内棉价。据国家棉花市场监测系统抽样调查显示,8月初,准备采购棉花的企业占69.6%,环比提高2.0个百分点,截至8月10日,被抽样调查企业棉花平均库存使用天数约为37.6天(含到港进口棉数量),环比增加3.5天。截至8月29日,储备棉轮出累计207.4万吨,成交率为58.0%。8月份,国内3128B级棉花月均价每吨16281元,环比涨0.4%,同比涨2.5%。郑棉期货主力合约(CF901)月结算价每吨16660元,环比跌2.7%,同比涨9.1%。

(二)国际棉花价格环比下跌。8月上旬,美元加息预期增强,美元走强抑制大宗商品价格。此后,美国对土耳其制裁引发全球股市下跌,美元指数持续上涨,同时美国农业部上调全球棉花产量,国际棉价持续走低。下旬,美元指数下跌,提振商品市场回升,国际棉价小幅上涨。8月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅94.67美分,环比跌1.6%,同比涨19.2%。

(三)内外棉价差小幅缩小。8月份,国内棉价上涨,国际棉价下跌,但由于人民币兑美元汇率贬值较多,内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13966元,比中国棉花价格指数(CCIndex)3128B级每吨低2315元,价差比上月缩小200元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅95.01美分,1%关税下折到岸税后价每吨15772元,比国内价格低509元,价差比上月缩小20元;滑准税下折到岸税后价每吨16463元,比国内价格高182元,价差比上月扩大5元。

(四)棉花进口大幅增加。据海关统计,7月份我国进口棉花13.76万吨,环比增39.4%,同比增53.7%。1-7月我国累计进口棉花81.67万吨,同比增12.5%。其中,美国、澳大利亚、印度、乌兹别克斯坦是我国主要的棉花进口国,进口量分别占进口总量的53.4%、14.9%、11.9%和6.6%。

(五)纺纱量同比略减,纱线价格环比略涨。据国家统计局数据,7月我国纺纱量为288.6万吨,同比减0.8%。1-7月份,我国累计纺纱量1939.2万吨,同比增1.4%。受下游需求增加影响,纱线价格持平略涨。8月主要代表品种32支纯棉普梳纱线均价每吨24162元,环比涨0.1%,同比涨4.6%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布