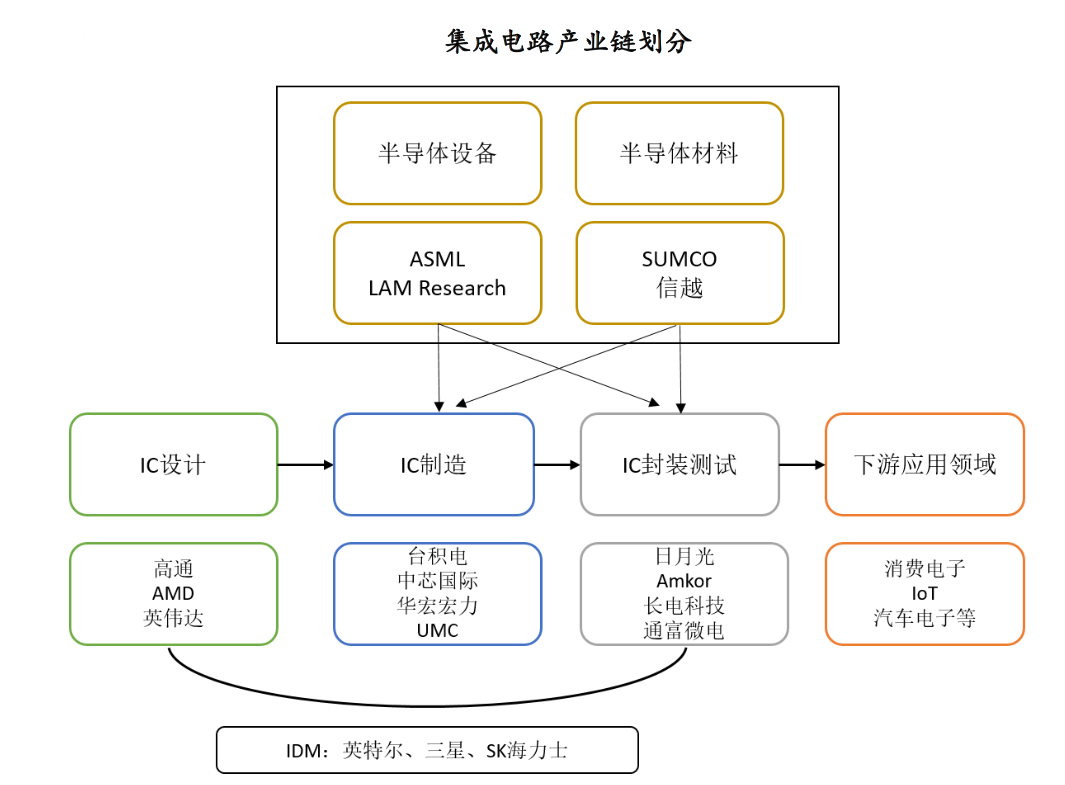

中商情报网讯:根据芯片的生产过程,一般产业链分为上游设计、中游制造、下游封装和测试三个主要环节,除此之外还包括各个环节配套的设备制造、材料生产等相关产业。

此外,按形式可分为IDM和垂直分工两种模式。早期半导体厂商主要以IDM模式为主,即企业拥有自己的晶圆厂,业务涵盖设计、制造、封测等全产业链并最终销售芯片。现存的IDM厂商实力雄厚,资金规模巨大,往往采用最为先进的制程工艺。美国的英特尔和韩国的三星是IDM模式的绝对领头羊。

半导体产业风险高、投资大的特点以及加工技术的进一步成熟使得很多环节被分立出来,最终形成各个独立的IC设计、IC制造和IC封装测试环节。相比IDM模式,这些企业资金投入相对减少,经营策略更加灵活。

芯片设计:依照客户的需求设计出电路图,其中包括电路设计、逻辑设计、图形设计等子环节。

芯片制造:把IC设计公司设计好的电路图移植到晶圆上,从而形成完整的物理电路,其中包括掩模制作、切片、扩散、光刻、刻蚀、离子注入等子环节。

芯片封装测试:封装与测试环节通常结合在一起,是将生产出来的晶圆进行切割、焊线、塑封等处理,使IC与外部器件实现连接,然后利用IC设计企业提供的测试工具对封装完成的芯片进行性能测试。

半导体设备:IC制造和封测环节需用到的设备较多,包括化学气相沉积法设备、光刻机、刻蚀机、离子注入机、切割减薄设备等。其中晶圆制造设备制造难度和技术含量远高于封测设备。

半导体材料:主要应用于IC制造和封测环节,包括硅片、光刻胶、掩膜版、封装基板、靶材等。

目前从全球产业链划分情况来看,IC设计和创新的主场地依然是美国,包括高通、英伟达、AMD等全球前十大芯片设计公司大部分都在美国,2017年总部位于美国的设计公司营收占芯片设计行业总营收的53%;而IC制造和封测(主要指代工)主要分布在亚太等劳动力密集的地区,如台湾、韩国等。近些年大陆地区有崛起之势。

从各环节国内外主要参与厂商来看,上游芯片设计环节仅有台湾的联发科和大陆的海思、紫光集团排名前十,并且大陆技术水准相对落后,参与程度较低;中游晶圆代工环节台湾处于绝对领先地位,其中台积电一家独大,占据的市场占有率,大陆以中芯国际为最高水准代表,但在制程上仍与台积电有较大差距(28nm);在下游封测环节,大陆涌现出长电科技、华天科技、通富微电等优秀本土企业,与领头台湾的企业差距越来越小。

设计:美国遥遥领先根据

IC insights的预测,2017年前十Fabless中,有六家美国公司,一家新加坡公司,一家台湾公司,两家来自中国大陆。考虑到后期博通可能会将总部迁至美国,美国在前10名单中将占有7个席位,遥遥领先其他国家和地区。大陆上榜的两家公司分别是海思和紫光集团,2017年营收预测分别是47亿和20亿美元,但在设计领域技术水准相对落后,对比高通、博通等企业在IC设计领域有较大差距。

资料来源:IC insights 中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布