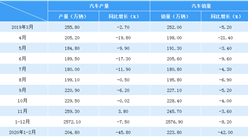

中商情报网讯:据乘联会数据显示,3月乘用车市场零售198万台,实现月度同比增长4%的平稳增长;18年1季度零售同比增长4%,大幅好于17年1季度的零售0增长的艰难情况。

3月车市增速呈现前高后低的月内走势,由于2月春节前后的零售相对较强,形成长尾效应,推高3月初的零售。厂家对市场的增长预期也不强,加之一些因素影响,因此月末的减速特征是较明显。

汽车集团和企业走势

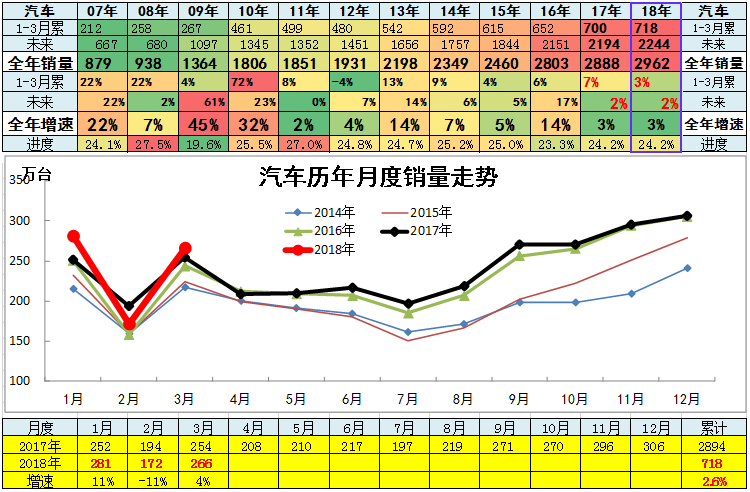

1、18年汽车市场增长相对平稳

18年1季度汽车总计销量718.31万台,累计增速2.6%;18.3月汽车总计销量265.63万台,同比增长21.5%,环比增长-38.9%。

考虑到17年2到3月份汽车批发走势较强,随后进入较低的增长区间。今年的1到3月份也还是在低增速的合理区间。

1-3月的车市走势相对不理想,主力车企相对较好。近期汽车主力企业的优势依旧相对明显,3月的五菱、吉利环比走势超强,而一汽大众、上海通用等批发相对走稳。

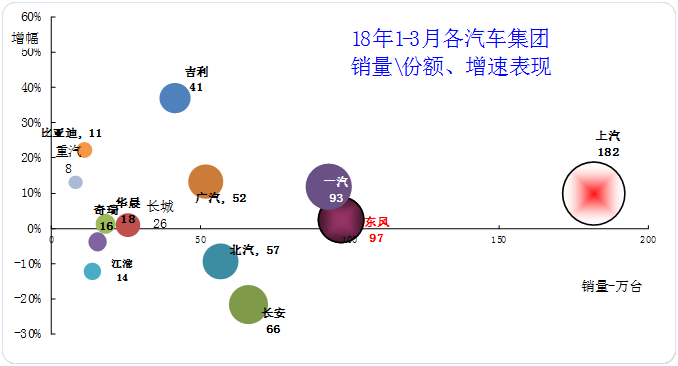

本月从集团角度看的前10车企中六大集团占据9席,较上月一致,车企分化明显,上汽3家,东风两家,一汽有2家,北汽1家、长城和吉利回归。上汽三家都是主力企业;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的吉利本月超强。内资企业有东风汽车、长安、吉利、长城汽车进入前10。

2、1-3月主力车企集团的表现均较好

18年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。上汽、吉利、广汽、比亚迪表现较强,吉利仍是超强。

上汽仍是一枝独秀,东风因为韩系和法系的不强而走势压力稍大。而一汽和长安的走势分化,一汽靠卡车表现走强。长安波动较大,MPV市场压力很大。北汽主要是北京现代的下滑的影响。吉利和广汽成为高增长特征。比亚迪表现较差,主要是A级轿车和新能源的压力较大,江淮表现也不理想。而华晨仍是轻客的压力明显。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

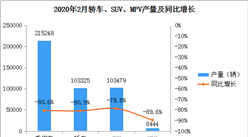

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布