中商情报网讯:棉花和棉纱进口下降。国内新棉资源充裕,储备棉轮出进一步增加棉花供给,棉花销售压力大,预计短期国内棉花价格将小幅震荡下行。国际市场,新年度全球棉花产大于需格局依旧,中美贸易摩擦加剧,世界经济环境面临诸多不确定性,国际棉价面临下行压力。

(一)国内棉价持平略跌。

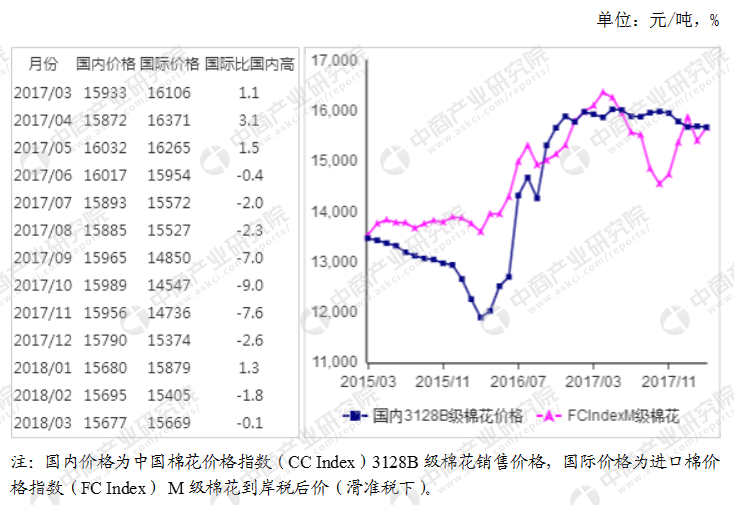

3月份,纺织企业节后陆续开工,用棉需求有所回升。储备棉稳定投放,企业原料采购选择增多,纺织企业对市场持观望态度,国内棉价持平略跌。3月份,国内3128B级棉花月均价每吨15677元,环比跌0.1%,同比跌1.6%。郑棉期货主力合约(CF809)月结算价每吨15290元,环比涨0.6%,同比涨2.8%。

(二)国际棉花价格环比上涨。

本月上旬,受美国农业部调减下年度全球棉花产量以及美棉签约和装运进度良好影响,ICE期棉价格大幅上涨,在期货价格带动下,国际棉价上涨。中下旬,中美贸易战升级引发市场担忧,对棉花市场产生利空影响,ICE期棉价格连续下跌,国际棉价随之回落。3月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅92.14美分,环比涨4.4%,同比涨6.2%。

(三)国内外棉价差缩小。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12856元,比中国棉花价格指数(CCIndex)3128B级每吨低2821元,价差较上月缩小355元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅92.35美分,1%关税下折到岸税后价每吨14647元,比国内价格低1030元,价差较上月缩小404元;滑准税下折到岸税后价每吨15669元,比国内价格低8元,价差较上月缩小282元。

(四)棉花进口和纺织品服装出口环比下降。

据海关统计,2月份我国进口棉花10.27万吨,环比减23.2%,同比减25.7%。1-2月我国累计进口棉花23.64万吨,同比减6.6%。其中,美国、印度、巴西、乌兹别克斯坦是我国主要的棉花进口国,进口量分别占进口总量的58.5%、12.8%、10.4%、8.8%。2月份我国纺织品服装出口203.43亿美元,环比减12.0%,同比增85.3%。1-2月我国纺织品服装出口额累计434.50亿美元,同比增24.6%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布