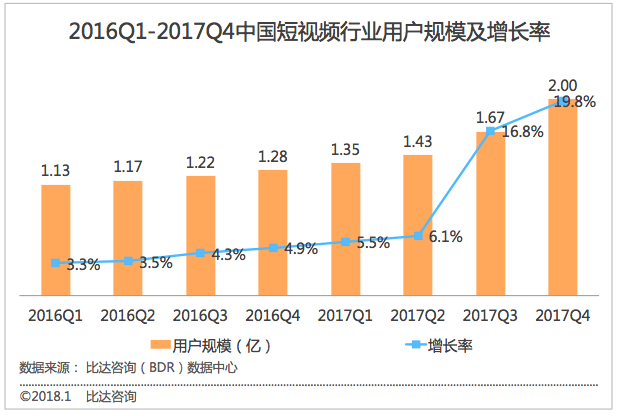

移动互联网时代,网民碎片化阅读习惯带来视频行业的变革,短视频凭借生产流程简单、制作门槛低、参与性强等特点,成为全民参与的新兴视频内容传播方式,更是在2017年第4季度,中国短视频行业用户规模突破2亿人。

2017年短视频行业得到高速发展,短视频用户不断增加,行业市场规模实现大扩张。据比达咨询(BDR)发布的《2017年度中国短视频市场研究报告》(以下简称“报告”)显示,2017年第1季度用户规模为1.35亿,相比上一季度增长5.5%;第2季度增长6.1%;在第3季度与第4季度增长率大幅度上升,第4季度用户规模达到2.00亿,同比增长19.8%。

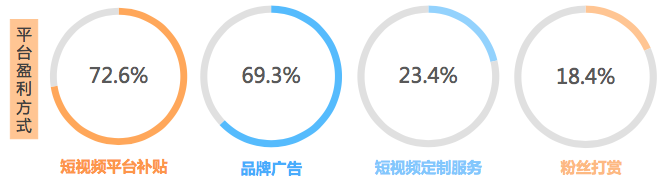

目前各大短视频产品中,主要还是通过平台补贴和品牌广告两种方式来盈利。据报告显示,短视频平台盈利方式中,短视频平台补贴占72.6%;品牌广告占69.3%;短视频定制服务占23.4%;粉丝打赏占18.4%。

其中,今日头条旗下西瓜视频、火山小视频及抖音短视频的收益来源为头条广告、视频收益和赞赏。头条渠道初期阶段只有少量的头条广告收益,若想得到平台分成就需要度过“新手期”。其中原创的内容可以获得“观众赞赏”,可从文章读者处获得额外收益,并且有“原创”标记的内容可获得更多广告收入。

至于美拍,其渠道的主要分成模式为粉丝打赏。美拍目前主要的收益方式还是在于渠道粉丝的积累,分成点是粉丝的打赏,而在美拍渠道更多的是通过渠道内积累的粉丝进行变现。不过,美拍可以在内容创作时插入淘宝链接,这对于电商变现的作用就很大了。

而秒拍本身没有平台分成,但是秒拍最近开通创作者报价功能,有以下几个收益点;定制报价、转发报价、贴片报价。这些功能由创作者制定价格提交给平台,再由平台根据创作者的粉丝量和微博粉丝数量审核定价。因此秒拍平台主要盈利方式带给了创作者。

狭隘的盈利模式限制了短视频的发展,如果扩大利润、扩展盈利模式成为困扰创作者和短视频平台的主要难题。

短视频作为网络视频的一种,其变现的逻辑是:内容支撑流量,流量转换资本,资本反哺内容。广告作为最主要的盈利模式,更偏向于头部内容,成为行业巨头的首选;创作者自己开店或者与电商达成合作,为电商导流,电商为创作者提供推广费、佣金或分成;创作者推出内容吸引用户观看,用户通过打赏的方式进行消费。随着短视频进入下半场,精品内容成为行业竞争核心,以内容为基础的盈利模式成为创作者的发展方向,出现了IP变现、内容付费、资本合作等多种变现模式。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布