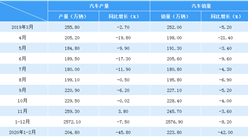

中商情报网讯:从乘联会了解到,1月狭义乘用车零售224.8万,同比增长8.2%,环比下降18%,呈现预期中的开门红走势。因为春节在2月时利好1月零售,除了12年和17年外,1月零售同比增速都在14%以上,今年的1月零售虽然实现了开门红的走势,但增速稍低。

虽然17年国内外宏观经济走势很好,但17年末中西部楼市依旧火爆,加之18年股市的走势压力,近期中西部的节前主力购车区的购车消费的热情不是很强的。

近期厂家日子也不好过,由于17年整车企业生产成本增长快于销售收入增长,今年年初大部分厂商没有真正实施厂家补贴购置税优惠2.5%的纯补贴政策。1月终端价格虽然微幅下滑,但在去年12月的透支因素下,年初零售仍有较大影响。

17年厂家产销极其谨慎,渠道库存相对偏低,导致年末库存结构不尽合理,加之18年初的补库存较慢,也不利于强势品牌的零售走强。

今年遭遇历年少见的江淮流域的雨雪天气,1月的极端天气情况对冬季运输和到店客流带来一定影响,进一步导致1月前三周的零售回暖缓慢。

基于1月有22个工作日比同期多2天,但16年部分品牌储备增量在17年1月末春节期间释放,导致今年1月批发243万的12%增速,没有实现超预期增长。

虽然今年2月春节节前时间充裕,但1月的生产仅达到230万,环比上月下降10%的幅度稍大,形成厂家库存环比12月下降13万,渠道库存转移增量13万,出口5万,最终总库存仍保持稳定。

1月新能源车销量达到3万台,相对17年1月的低基数增长4倍多。虽然在政策不明朗期,但市场拉动的新能源产销走势仍相对较强。

1月市场产销零综合走势

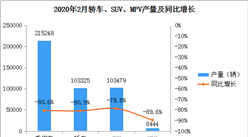

1月狭义乘用车国内零售相对较好,同比增8%也是较好。1月零售同比增长最强的是SUV,同比增长15%左右,其主要原因也是B级SUV的新品贡献体现,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为6%,好于17年年度轿车的零增长的增速。MPV的1月同比增速-21%,相对于17年度的-18%没有改善。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布