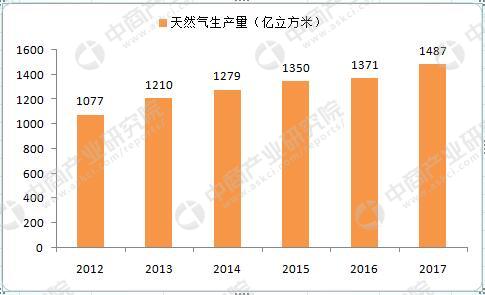

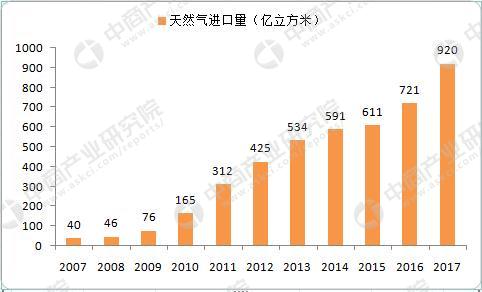

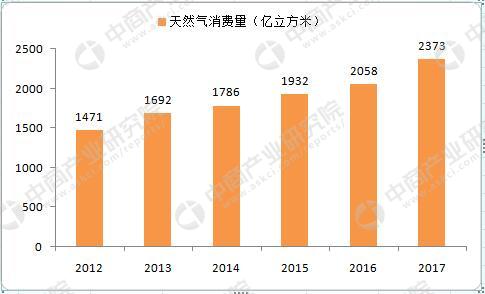

“清洁低碳” 的天然气符合社会发展要求。 与煤炭和石油相比,天然气是清洁的优质能源。以单位能源产生的热量为标准,若以天然气替代煤炭,考虑热效率的差异情况,替代相应当量的煤炭可减排二氧化碳 65.1%,二氧化硫 99.6%,氮氧化物 88%。 党的十九大报告再次明确坚持人与自然和谐共生。 着眼于“两个一百年”的战略安排和部署, 首当其冲的环保问题则是绿色转型与发展模式引领。 自 2013 年,环保部要求全面整治燃煤小锅炉,加快推进“煤改气”,改委发布最新天然气运行简况显示:2017年,天然气产量1487亿立方米,同比增长8.5%;天然气进口量920亿立方米,同比增长27.6%;天然气消费量2373亿立方米,同比增长15.3%。

据市场研究机构中商产业研究院的数据显示:2012-2017年间,中国天然气生产年均合复增长率为6.7%,消费增长率为10%,进口增长率高达16.7%。

需求爆发,供给不力,引发“气荒”。2017年,需求方面,由于宏观经济向好,叠加“煤改气”需求,造成天然气需求爆发式增长,供给方面,中亚减供叠加天津LNG接收站未按时投运等因素,引起短期“气荒”:从LNG价格来看,进入取暖季后开始缓慢升高,12月中旬价格达到高峰,甚至超过10000元/吨,而后由于限工保民及中亚来气增加,12月27日后LNG价格迅速腰斩。1月30日,中亚来气反复,供气减半,价格再次上行。2月2日,天津LNG码头正式投运,目前价格保持平稳。

对外依存度创新高,进口LNG成为主力军。2017年,天然气对外依存度上升3.8个百分点至38.8%,创历史新高。全年进口天然气增加199亿方,进口LNG和进口管道气增加分别占比82%和18%。一方面,由于管道建设周期较长,而进口LNG供给弹性相对较大;另一方面,由于中亚减供的因素,国内加大海上LNG进口量。预计2019年俄气通气前,进口LNG将成为主要调节手段。

目前消费量处于压制状态,储气设施亟需补短板。从单月消费量来看,10-12月单月消费量分别同比上升21%、11%和-17%。取暖季消费量低于全年增速,12月消费量同比减少51亿方。从直接原因看,“气荒”引发“保民用、限工业”,环保督查引起大量耗气企业关停。从根本原因看,在于我国天然气消费季节波动增大,而储气设施不足。截至2017年底,我国建成12座地下储气库,工作气量占全国天然气消费量的3.6%,远低于世界平均水平。从而造成我国天然气供应体系缺乏弹性,调节能力不足。根据《天然气“十三五”规划》,到2020年地下储气库工作气量达到148亿方,年均增速达21.9%。

逐步确立现代能源体系主体能源地位,有序发展“煤改气”前景不变。2017年1月17日国家能源局公布《能源发展“十三五”规划》、《天然气“十三五”规划》,首次明确“发挥市场配置资源的决定性作用”,到2020年天然气综合保供能力应达到3600亿立方米以上,天然气消费占一次能源消费比例达到8.3-10%。2017年6月23日国家发改委印发《加快推进天然气利用的意见》,总体目标为2020年天然气在一次能源消费结构中的占比力争达到10%,逐步将天然气培育成为我国现代能源体系的主体能源。此外,据环保部消息,2017年全国完成煤改气、煤改电578万户,2018年计划完成400万户。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布