2017年,我国进口矿价格前涨后跌、国产矿价格震荡运行。2018年,55美元/吨~65美元/吨或成矿价的主要运行区间。长期来看,铁矿石价格或将趋于扁平化发展,振幅或逐渐变小。具体分析如下:

进口矿价格震荡回落的态势显现

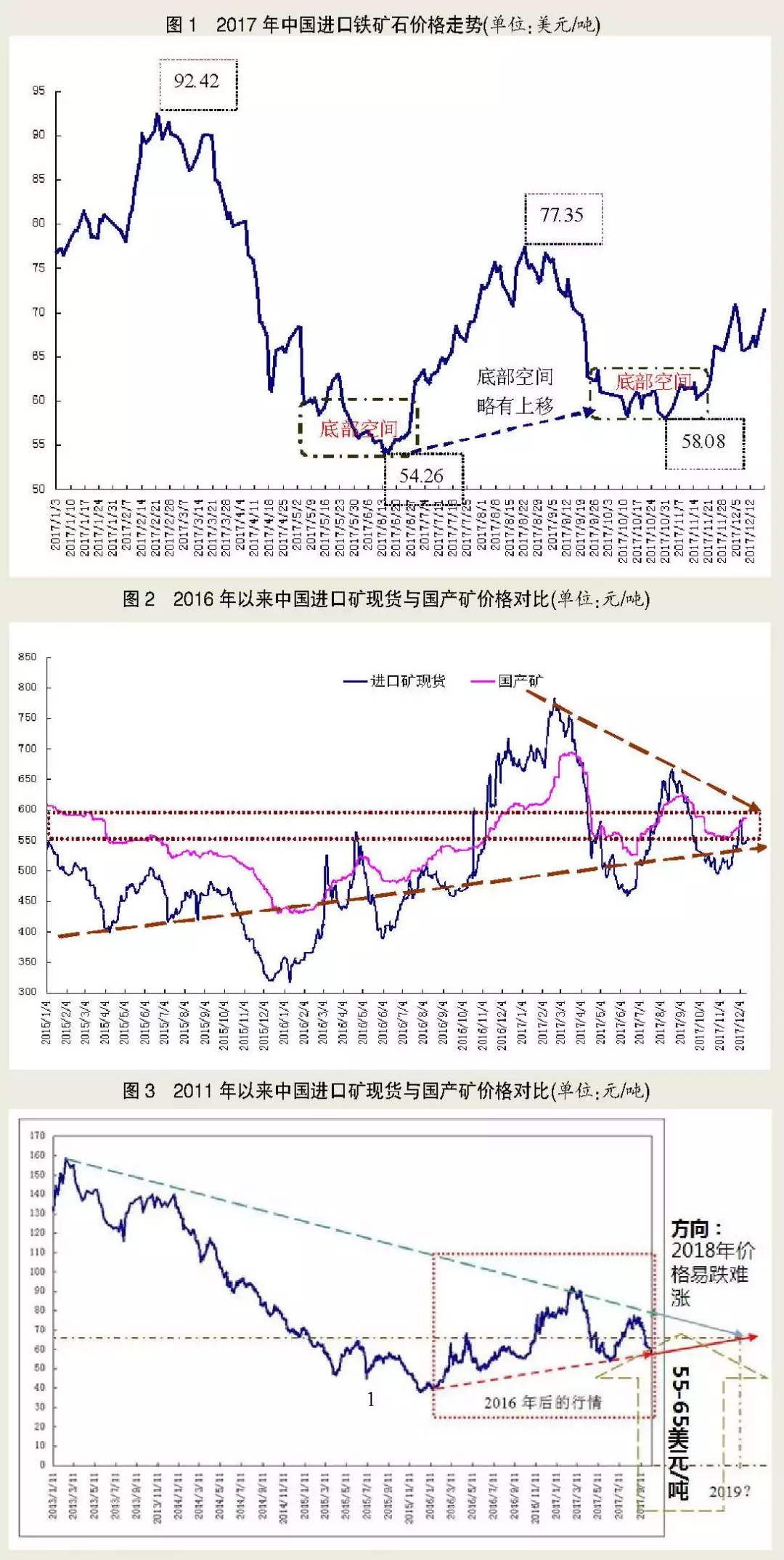

2017年,中国进口铁矿石价格先扬后抑,总体呈现震荡下行、底部抬升的态势。铁矿石分析师从钢材价格和铁矿石价格运行情况分析认为,自2016年1月份开始的铁矿石价格上行周期已经在2017年2月份完成。目前,铁矿石价格已经进入另一个价格调整期,价格震荡回落的态势显现。

从2016年以来的国产矿运行轨迹来看,目前国产矿处于上行行情结束后的震荡周期。由于目前我国铁矿石的对外依存度较高,加上金融市场投机力量的扰动,未来国产矿的价格走势或以550元/吨~600元/吨为轴上下波动。

从进口矿港口现货和国产矿的运行对比轨迹上看,进口矿现货价格与国产矿(62%品位、含税)价格走势明显向550元/吨~600元/吨(折合58美元/吨~65美元/吨)的区间发展。

从海关进口数据来看,2017年1~11月份,我国累计进口铁矿石9.91亿吨,同比增长5.99%,月均进口量超过9000万吨。

从进口矿港口库存来看,自2012年以来,港口库存增加,呈阶梯状上升的态势明显,库存在1.3亿吨以上的水平似乎成为一种常态,这将对未来铁矿石价格形成持续的压力。

从供给端变化来看,根据中国冶金矿山协会的统计数据,2017年1月~10月份,我国国产矿原矿产量为10.96亿吨,同比增长3.37%。由于国产矿自然禀赋的劣势,中小型矿山的开工率持续偏低。未来,国内矿山行业超深度开采、采选合作以及中小矿山逐渐退出或成为趋势,大型国有矿山将成为国产矿生产的主要力量。未来,国产铁矿资源的集约化、规模化生产和严格的生产成本控制策略将成为国产矿生产企业生存与参与市场竞争的基础。

未来铁矿石供给结构将发生调整

随着对优质资源的开采,全球优质铁矿石的资源量将逐年下降,铁矿石供给结构的调整将是未来全球范围内铁矿资源供应商必须共同面对的问题和挑战。

从未来较长时间来看,伴随着中国钢铁行业去产能、调结构的进程,中国钢铁行业的发展将具备以下特点:

一是未来废钢比和电炉比将持续上升,高炉废钢比快于行业电炉比。

二是随着“地条钢”的退出,预计电炉应用将在中频炉腾退空间中增加,电炉比将缓慢提高,至2020年,中国钢铁行业电炉比将逐步提升至为20%。未来15年~20年的较长时间里,中国钢铁工业的整体生产模式或将与日本钢铁工业类似,高炉生产占比较大,因此对铁矿石的需求依然较大。

三是钢铁行业或进入一个长期的“牛市”行情。伴随着钢铁去产能措施的深入推进以及行业结构的调整,中国钢铁工业的盈利发展模式或将是钢材价格维持相对较高水平,而以铁矿石为代表的钢铁原料价格维持相对较低水平。钢铁行业的利润维持相对较高水平,整体上有利于中国钢铁行业的结构调整和财务状况的持续恢复。

四是钢铁行业转型升级步伐加快,行业重组力度将进一步加大。预计,2018年中国钢铁行业重组的力度将较前两年明显加大。故相关人士预计行业重组对铁矿石消费的结构和分布将产生较大影响,应重点关注。

五是环保保持重压,中国高炉大型化发展态势明显。在环保政策、季节限产的压力下,大型化高炉的高冶炼强度、高富氧喷煤比和长寿化受到更多钢厂的青睐。大型高炉可以多产铁水、提高生产效率并有效降低铁水成本和人工成本。以目前情况来看,钢厂高炉大型化已经成为中国钢铁工业生产的普遍现象,因此,对于稳定的高品位铁矿石原料需求将持续旺盛。

铁矿石价格或将趋于扁平化发展

据分析,全球铁矿石生产成本的50分位线是20美元/吨、60分位线是27美元/吨(即全球平均成本水平)、75分位线为35美元/吨、85分位线为40美元/吨。

2017年,在高品位原料需求的刺激下,铁矿石价格在触底后开始出现窄幅震荡上行。长期来看,铁矿石价格或将趋于扁平化发展,振幅或逐渐变小。2018年,55美元/吨~65美元/吨或成矿价的主要运行区间,换算国产矿价格区间为550元/吨~600元/吨。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布