五、国内外知名汽车零配件企业

1、博世公司(Bosch)

博世集团是世界领先的技术及服务供应商。根据初步数据,博世集团约39万名员工。博世业务划分为4个业务领域,涵盖汽车与智能交通技术、工业技术、消费品以及能源与建筑技术领域。作为全球领先的物联网企业,博世为智能家居、智慧城市、互联交通和互联工业提供创新的解决方案。博世运用其在传感器技术、软件和服务领域的专知,以及自身的云平台,为客户提供整合式跨领域的互联解决方案。

集团包括罗伯特?博世有限公司及其遍布约60个国家的450家分公司和区域性公司。如果将其销售和服务伙伴计算在内,博世的业务几乎遍及全世界每一个国家。2016财年,博世销售收入731.29亿欧元,净利润达23.74亿欧元。

2012-2016财年Bosch经营情况统计

数据来源:中商产业研究院

博世在中国生产和销售汽车零配件和售后市场产品、工业传动和控制技术、包装技术、电动工具、安防和通讯系统、热力技术以及家用电器。博世在1909年进入中国市场。博世2015年在中国经营着62家公司,合并销售额达到770亿人民币。

2、法雷奥集团(Valeo)

法雷奥集团是一家独立的国际工业集团,完全致力于设计,生产和销售轿车及卡车的零件,集成系统和模块,主要用于减少二氧化碳排放量。法雷奥集团为世界领先的汽车零部件供应商。截至2016年12月末,法雷奥集团在全世界32个国家共设有155个生产基地、15个分销平台,20个研究中心,38个开发中心,全球雇员达9.18万人。

2016年,法雷奥集团销售收入165.19亿欧元,归属净利润9.25亿欧元。

2014-2016年法雷奥集团收入与利润统计

数据来源:中商产业研究院

3、华域汽车系统股份有限公司

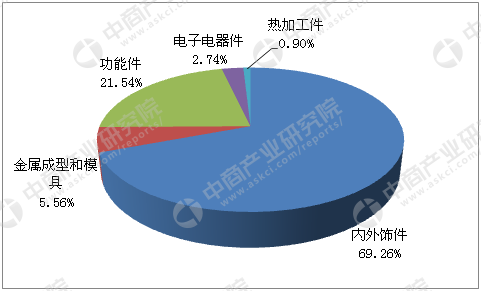

华域汽车系统股份有限公司于2009年在上海证券交易所上市,总部位于上海。公司业务为独立汽车零部件研发、生产及销售。主要包括“金属成型与模具、内外饰、电子电器、功能件、热加工、新能源”六个业务板块。

华域汽车系统股份有限公司主要业务涵盖汽车内外饰件、金属成型与模具、功能件、电子电器件、热加工件、新能源等。2016年,公司实现营业收入1242.96亿元,比上年同期增长17.82%;实现归属于上市公司股东的净利润60.76亿元,比上年同期增长16.11%。

2016年华域汽车系统股份有限公司业务结构情况

数据来源:中商产业研究院

4、潍柴动力股份有限公司

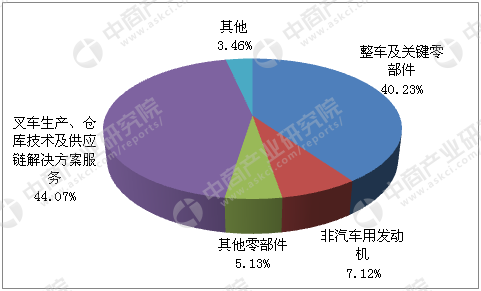

潍柴动力股份有限公司创建于2002年,总部位于山东潍坊。公司是由原潍坊柴油机厂(2007年8月改制为“潍柴控股集团有限公司”)联合境内外投资者设立的符合现代企业制度的企业,是中国第一家在香港H股上市,并回归内地实现A股再上市的企业。

目前,公司形成了以潍坊为中心的全系列动力产业基地,以西安为中心的重型汽车和传动系统产业基地,以重庆为中心的大功率发动机和轻型车产业基地,以株洲为中心的汽车电子及零部件产业基地,以扬州为中心的轻微型汽车动力产业基地。公司拥有现代化的“国家级企业技术中心”及国内一流水平的产品实验中心,设有“博士后工作站”,在美国、欧洲,以及中国潍坊、上海、重庆、扬州、西安等地建立了研发中心。企业先后承担和参与了22个国家“863项目”、科技支撑计划、国际合作计划、科技攻关项目和7个省级重大项目,获得产品和技术授权专利1437项,主持和参与国家、行业标准制定45项。同时,全系列车用国IV、国V柴油机均已完成排放认证,自主ECU电控系统成功配套天然气发动机,WP13大马力重型商用车发动机发布并上市,企业自主创新能力显著提升。

2016年,公司实现营业收入约为931.84亿元人民币,较2015年增长25.64%。归属于上市公司股东的净利润约为24.41亿元人民币,较2015年提高72.86%。

2016年潍柴动力股份有限公司业务结构情况

数据来源:中商产业研究院

六、中国汽车零部件行业发展趋势

1、零部件制造企业面临严格的产品质量要求

汽车整车制造企业在全球范围内采购零部件,为保证产品品质,一些国际组织制定了相应行业标准,如ISO/TS16949质量管理体系以及ISO14001环境管理体系。同时我国的行业主管部门和行业协会也对汽车零部件产品质量和管理体系制定了相应标准,汽车零部件必须满足主管部门制定的质量标准,如3C认证等。同时大多数整车制造企业也对其零部件供应商有自成体系的评审标准,在确定潜在供应商前通常要对供应商的技术研发能力、工艺水平、质量保障能力、生产组织能力、现有产品的技术含量、交付业绩、企业文化、人力资源及全球沟通能力等多方面进行多轮次、长时间的考核。

2、与整车制造企业加强新产品的合作开发力度

近年来,传统的简单来件加工模式日益向整车制造企业与零部件制造企业之间的数据交换分享、互动开发模式转变,这也反映了整车制造企业由原先单体企业运营向产业链分工整合的转变。为了在持续增长的中国汽车市场获得更多的市场份额,国内整车制造企业都不约而同地加快了新车型和新动力平台的推出节奏。整车制造企业出于缩短新产品的开发周期和提高开发成功率的考虑,往往都会选择长期合作的汽车零部件制造企业对其某一产品或系统进行合作开发。这种合作模式有利于整车制造企业提高合作开发的成功率,同时也有利于确保新车型或新动力平台的零部件供应,进一步巩固了和整车制造企业之间的合作关系。在这种模式下,整车制造企业和汽车零部件制造企业发挥各自的技术、工艺优势,提高整体开发效率,提升产品品质,客观上为汽车零部件制造企业创造了更为广阔的发展空间,与整车制造企业的关系也逐步演变成长期稳定的战略合作关系。

3、零部件制造企业的生产制造能力不断提高

国内汽车零部件制造企业通过与国内外整车制造企业建立长期的产品供应合作关系,在汽车零部件的工艺设计能力、制造能力、质量控制能力等方面不断改善和提高,部分优势企业实现了从简单零件到复杂零件、单个零件到多个零件,局部零件到系统集成,在产项目到前沿项目的跨越,并具备了为整车制造企业提供系统化、模块化的零部件供应能力。

4、国际整车和零部件制造企业联袂推动国内汽车零部件行业专业化、标准化发展

随着中国经济持续的快速发展和国家城镇化政策的推动,城市及农村市场的汽车消费潜力将持续获得激发,国际整车和零部件制造企业加大了在我国的投资规模,引入了先进的管理经验、设计及制造能力,客观上提高了我国汽车零部件行业整体的标准化、专业化水平。国际汽车零部件制造企业大多在我国设有分支机构,如诺玛科(NEMAK)在中国境内成立了诺玛科(南京)汽车零部件有限公司和诺玛科(重庆)汽车零部件有限公司,西班牙银峰集团(INFUN)则成立了银峰铸造(中国)有限公司、银峰铸造(芜湖)有限公司等;与此同时,一部份消化吸收国际先进技术形成了自身核心竞争力的国内零部件企业也开始走出国门,通过直接出口或在海外设厂生产等方式,在国际市场占有了一定的份额。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布