中商情报网讯:国外棉价大跌,内外棉价差持续扩大。新棉上市后,国内棉花供给增加,需求平稳,棉花价格存在下行压力,预计短期价格将震荡下行。世界主要产棉国新年度棉花增产,全球棉花产大于需状况加剧,预计国际棉价将保持低位震荡。

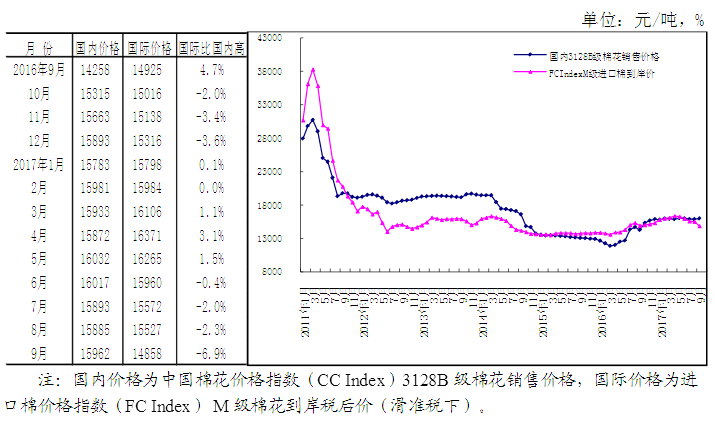

(一)国内棉价小幅上涨。9月份,国内棉花市场仍处青黄不接阶段,国内棉花供应继续以储备棉为主。月初,有关部门对储备棉轮出政策进行了调整,仅允许棉纺织企业参与竞买储备棉,推动期货和现货市场价格上涨。9月份,国内3128B级棉花月均价每吨15962元,环比涨0.5%,同比涨12.0%。郑棉期货主力合约(CF801)月末结算价每吨15150元,环比跌0.8%,同比涨0.3%。

(二)国际棉价剧烈震动。9月上旬,市场继续担心“哈维”飓风对美棉生产造成影响,刺激国际棉花价格大幅上涨。中旬美国农业部月报发布,飓风影响逐渐散去,全球棉花丰产预期加强,国际棉花价格明显回落。9月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅80.51美分,环比涨1.4%,同比涨3.5%。

(三)内外棉价差扩大。9月,CotlookA指数(相当于国内3128B级棉花)折合人民币每吨11853元,比中国棉花价格指数(CCIndex)3128B级每吨低4109元,价差较上月扩大35元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅80.24美分,1%关税下折到岸税后价每吨13444元,比国内价格低2518元,价差较上月扩大1073元;滑准税下折到岸税后价每吨14858元,比国内价格低1104元,价差较上月扩大646元。

(四)棉花进口环比减少,纺织品服装出口环比增加。据海关统计,8月份我国棉花进口数量8.4万吨,环比减5.7%,同比增21.1%。1-8月累计,我国进口棉花81.0万吨,同比增36.4%。其中美国、澳大利亚、印度、乌兹别克斯坦是我国主要的棉花进口国,进口量分别占进口总量的50.4%、18.1%、11.3%、7.6%。据海关统计,7月我国纺织品服装出口263.8亿美元,环比增3.1%,同比减5.9%。1-8月累计,我国纺织品服装出口1754.7亿美元,同比增0.8%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%