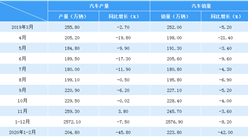

中商情报网讯:从乘联会了解到,8月部分主力厂家进入休假周期,生产偏低,导致厂家库存下降9万台,车市零售高于批发6万台,形成较好的8月持续去库存的特征,这也是汽车销售管理办法新政策下的厂商关系更和谐的体现。

8月自主品牌同比的零售与批发均增8%,高于总体车市增速两个百分点,而合资品牌中的日系和德系的增速最快。

随着金砖会议的召开,中国汽车的而海外市场也是持续走强,8月出口销量同比增长5%。部分金砖国家曾是我们的出口绝对核心市场,虽然今年出口较峰值下滑一半以上,但未来随着国家关系改善,俄罗斯、巴西等传统市场的未来潜力巨大。

8月整车企业的新能源车推出逐步加速,全月销量达到5.3万台,环比增速22%。随着双积分政策的逐步明朗,本月部分新能源车企新品开始逐步放量,企业干新能源确保油耗达标的动力更强。

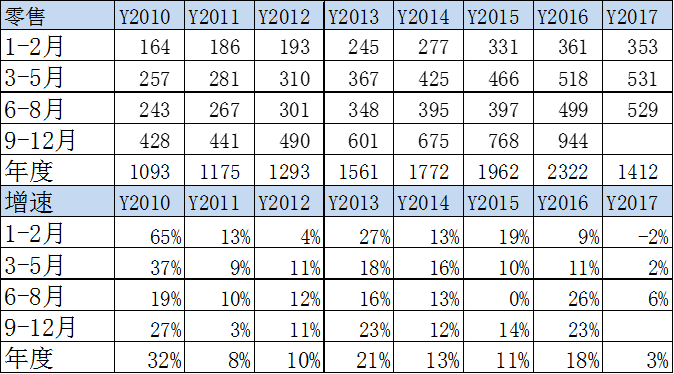

近年狭义乘用车零售走势

17年8月零售187台,较2016年8月增12万台,相对7月的同比增量10万台有所回升,体现17年市场缓慢恢复态势。

图表:中国狭义乘用车月度零售走势特征

在购置税5%优惠政策退出前的强势走势基础上,1-8月同比增24万,这样的1-8月起步偏低是少见的,其中1-2月负增长8万台,3-5月增长12万台、2%,6-8月增长19万台、6%。1-8月低迷体现了市场透支后的恢复走势过程中受到楼市等外部环境影响。

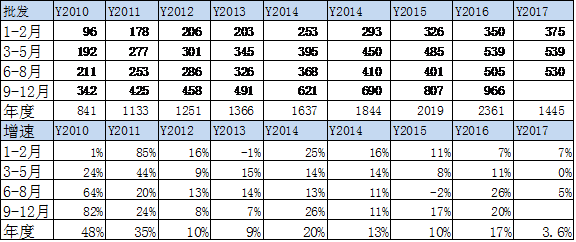

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-8月车市努力恢复正增长,车企也是以正增长为6-8月的目标,最终3-6的批发持续环比增长,8月环比下滑较小,且8月与4月零售相近,这也是不错的表现。

在16年1-8月走势严重偏弱的情况下,今年3-5月的走势又是有巨大压力,3-5批发实现零增长。1-8月的批发走势相对严峻,这也是环境的影响的结果。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

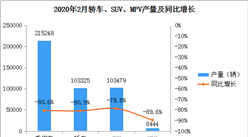

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布