日前,腾讯研究院与IT桔子联合发布了《2017年中美人工智能创投现状与趋势研究报告》,针对国内外1000多家人工智能企业进行了深入分析,并在报告中给出了众多富有洞察的结论。但遗憾的是,此份报告针对国内人工智能初创公司虽然作出了一定的宏观分析,但可能限于篇幅问题,在更多的细分数据维度,比如企业平均融资轮次、各路资金在整体AI产业链上投资布局等方向尚未进行深入的数据分析,这是比较可惜的地方。因此,本文产生了从IT桔子爬取国内所有人工智能初创企业数据,继续挖掘其中更深入的产业特征的想法。本文基于从IT桔子爬取的国内人工智能初创企业数据,在AI初创公司产业链分布、融投资事件、投资机构风格与产业链布局等维度进行深入分析。

基础数据源

本文使用到的数据,来自于通过爬虫获取的IT桔子截止到2017年9月国内所有人工智能领域的初创公司基本信息与投资事件数据,包括公司信息、获投时间、轮次、投资金额和投资方等等,需要说明的是,本文数据中剔除了阿里、百度、腾讯等互联网巨头,以及带有人工智能概念的上市公司,以免他们对整体数据的分布产生影响,本文研究范围主要围绕国内591家AI初创企业开展。

研究目的

通过分析目前国内所有AI产业初创公司的产业链分布,了解当前的AI产业结构,并鸟瞰其中的融投资热点。同时再以投资方视角,分析各家投资机构在AI产业链的布局和风格,并统计一下从Google、微软亚洲研究院、BAT等巨头出来的科学家们所创办的AI公司当前情况,从数据角度形成对整体AI产业的新认知。

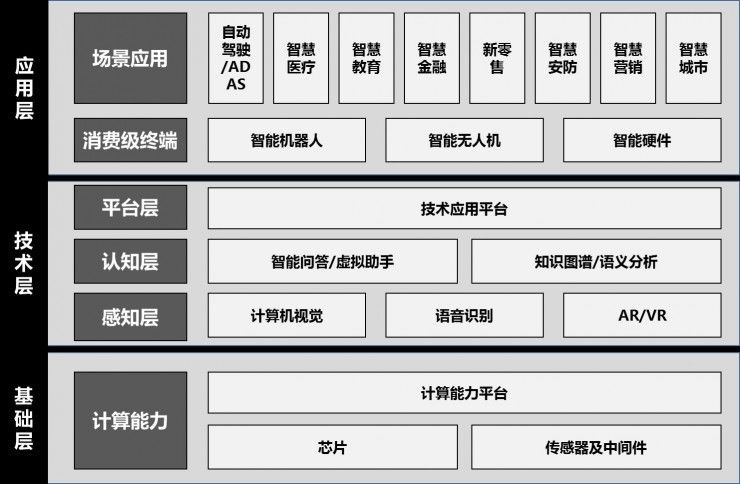

AI产业链模型

由于产业链模型涉及到了如何对这591家国内人工智能企业进行领域分类,需要重视对待。而本文并未完全采用《2017年中美人工智能创投现状与趋势研究报告》中对人工智能企业的分类方法,因为该分类可能会存在一点小问题。本文特意提出以下人工智能产业链模型,对这591家企业进行领域分类:

整个AI产业链通过三个层级将从业的公司分为了20个子类,简要说明如下:

基础层为整体产业提供算力,其中硬件部分包括芯片、传感器与中间件。芯片领域典型公司如寒武纪、深鉴科技,从事包括GPU、FPGA及ASIC等各类AI芯片的研发设计,由于技术门槛过高、投资周期长,目前国内仅有极少部分具备足够技术积累的初创企业参与其中。而计算能力平台以云计算为整个AI产业链提供算力,除了3A(AWS、Azure、阿里云)外,国内典型的初创公司有如七牛云、青云,由于深度学习的持续火爆让全球AI产业普遍面临算力瓶颈,未来预期将有更多参与者进入计算能力平台这一领域。

技术层主要为整体产业链提供通用AI技术能力。其中感知层包括计算机视觉和语言识别两项重要的机器感知任务,由于这两项技术由于相对成熟,目前有大量的初创公司选择了这两个领域,如计算机视觉云集了商汤科技、旷视科技、云从科技等大量独角兽;而认知层定位为「机器大脑」,包括知识图谱/语义分析,以及智能问答/虚拟助手两个核心领域,顶部的平台层则以通用技术应用平台的形式提供深度学习、模式识别等技术应用服务,对接应用层。

应用层按照对象不同,可分为消费级终端应用以及行业场景应用两部分。消费级终端包括智能机器人、智能无人机以及智能硬件三个方向,其中智能硬件领域从业公司包括如Rokid等智能音箱玩家,致力于消费级硬件的智能化。场景应用部分对接各类外部行业的AI应用场景,比如智慧医疗、智慧金融等。

最后需要说明的是,深耕AI行业应用场景的公司往往也具备了技术层的一些核心技术能力,比如雅森科技等医学影像公司使用计算机视觉技术对心脏、肺、肾等医疗影像进行模式分析,帮助提高重要疾病诊断的正确性。这类公司显然定位是「技术的行业探索者」,因此我们不能认为它们是计算机视觉技术公司,而需要归类到智慧医疗领域之中。因此这里涉及到一家公司产业链定位分类的多义性,本文的原则是,凡是深耕行业场景应用的公司,都倾向于归类到对应的应用层领域之中。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

中商产业研究院:《 2020年中国医药电商行业市场前景及投资机会研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

中商产业研究院:《 2020年中国医药电商行业市场前景及投资机会研究报告》发布