9月1日,一份来自Wind数据的报告给多事之秋的房地产市场再添一丝凉意,报告显示1494家上市公司在半年报中披露了投资性房地产数据,其中,1163家持有的投资性房地产环比一季报减少,红豆股份、中联重科、天坛生物等8家公司投资性房地产清零。

在这1000多家上市企业中,撤资超过10亿元的企业有3家,撤资超过1亿元的企业超过10家。作为对比重仓持有投资性房地产的上市公司持有量较为稳定。从持有投资性房地产的总量看,超过100亿元的公司16家,超过10亿元的公司107家,超过1亿元的公司461家。

耸人的千家数字容易让人忽视背后的真相,中国房地产报记者调查发现,虽然绝大多数上市公司正在抛售投资性房地产资产,但是从该资产的整体规模以及持有者的特征来看,投资性房地产市场并没有呈现出显著的下滑趋势。

面对近千家企业减持这部分资产,可能真实的答案是这些企业已经“投资不起了”。

抛售目的不一

在网络百科上,投资性房产的解释是指为赚取租金或资本增值,或两者兼有而持有的房地产。区别于自用厂房、自住的房地产等。这个在香港叫作投资性物业,内地叫作投资性房地产。

从定义来看,此次上市公司集体减持的资产不同于传统意义上以住宅为主的房地产概念,如格力电器和中联重科在半年报中对旗下投资性房地产的解释是本公司投资性房地产包括已出租的土地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物,这些物业以商业或者工业为主。

但是实际情况并非如此简单,由于这些公司旗下地产业务线条较为复杂,在投资性房地产业务中夹杂住宅业务并不鲜见。

以此次清零的红豆集团地产资产红豆置业为例。从网站介绍来看,无锡红豆置业有限公司专门负责红豆集团公司各实体企业厂房、办公楼基建,同时也有部分商住项目。

但公开数据显示,集团2001年成立的红豆置业,2002年大举进军江苏镇江住宅市场。2001年试水“红豆花园”,2003年,推出代表作“香江花城”,2005年则从住宅地产向商业地产拓展,打造“红豆购物广场”。2007年开发了无锡城市地标“红豆国际广场”,2010年正式启动长三角拓展计划,2013年成立上海公司。

这部分地产业务给予公司大量利润,甚至一度超过主营业务。红豆股份披露的2016年年报显示,红豆置业实现净利润3565万元,给红豆股份贡献30%的净利。不过,财报显示,从毛利率来看,2015年和2016年,红豆置业毛利率从20.79%下降到15.82%,净利润分别为240.84万元、3847.19万元;而2016年红豆股份服装板块的毛利率则有30.28%。

今年3月29日,红豆股份发布红豆置业交易草案。“拟出售资产主要集中在二、三线城市,竞争力不强,利润水平较低”,“处于房地产行业的中下游地位”。在交易草案中,红豆股份这样解释出售红豆置业60%股权的原因。值得一提的是,虽然公司称对地产的竞争力并不看好,但2016年下半年,红豆置业还斥资21亿元购入3处土地储备。

“剥离地产业务,我们一直有这样的想法。这两年的拿地成本都很高,资金占用很大,我们的后续土地储备不多了。公司还是希望借助上市平台做服装,发力智慧红豆项目”,其证券事业部人士告诉中国房地产报记者。

无独有偶,上半年天夏智慧、山东药玻、西部矿业、晨鸣纸业5家公司的投资性房产也被清零,在这些企业的半年报中也出现类似分割非主营业务,提振核心利润等字眼。

加之国家统计局新闻发言人毛盛勇此前表示,经过本轮调控,房地产市场过热局面得到一定程度降温,总体运行平稳。一线城市和热点二线城市房价过快上涨的局面得到了控制,投机性、投资性的购房需求大幅减少。因此目前的主流结论是次轮上市公司的投资性房地产集中减少导火索是对国内房地产市场前景的看淡。

不过在这些减持投资性房企的企业中,中国房地产报记者发现各家企业减持理由并非都是出于对未来市场的看衰。例如远大控股清零的理由是子公司远信物流土地和建筑物被大榭开发区土地储备中心有偿收回。“公司此次减持的资产并不是房地产项目,是一次正常的交易行为”,其公司一位负责人告诉记者。

此外,同样在此次减持中清零的春兰股份实际上从2015年已经开始不断减持旗下的投资性房地产项目,虽然2017年上半年减持1900多万,但是规模明显小于以往水平。

不仅如此,中国房地产报记者统计多家上市公司的投资性房地产业务发现,所谓的“减持”这一说法并不准确,与去年年底余额相比这些资产在今年年中数据中有所减少,不过其中很大一部分来自于计算方式不同导致的资产公允价值的降低。

谁在重仓?

与此同时,也有一些逆市而行的企业同时在加码这部分资产。8月29日,国瑞置业有限公司执行董事兼副总裁葛伟光在中期业绩发布会电话会议上表示,目前国瑞置业在全国5个城市,布局8个投资性物业,投入运营面积超过40万平方米。

葛伟光表示,未来将在北京、佛山、深圳、西安、沈阳等城市发展投资型物业,其中,在北京、佛山、深圳选择主动自持,西安、沈阳等城市将视发展态势决定,是否自持。葛伟光透露,今年国瑞置业将会有一次大的战略重组,将分散的投资性物业集合到商业管理的统一平台上,“我们想在近期内把这项事情逐步实施。”

“有售也有买的,这并不能说国内的房地产市场已经不行了,投资性房地产不同于一般概念上的住宅物业,前者以商业和工业为主。”资深财经评论员黄立冲告诉中国房地产报记者。

其言凿凿,似乎也有迹可循。虽然此次Wind数据披露的资料没有透露上市企业投资性房地产资产总量的增减情况,但是从以往数据来看,直至今年1季度国内投资性房地产投资仍处在一个高速增长的状态。而此次Wind数据报告中的一句话同样值得注意:重仓持有投资性房地产的上市公司持有量较为稳定。

从去年Wind数据来看,去年二季度末,A股有1305家上市公司有投资性房地产,合计达到5951亿元。其中,投资性房地产超过100亿元的上市公司就有12家,而今年上半年增加4家至16家。

同样是Wind数据,2017年一季度,上市公司合计持有投资性房地产的金额为7508.7亿元,与2016年年报的数据相比,总值增加了90.94亿元。

以此推断,受宏观政策影响上市企业投资性房地产资产所呈现的真实状况并不是一边倒的减持,而是呈现一种马太效应的结果:强者愈强。而从重仓持有投资性房地产的企业种类来看,险资、房地产和银行占据大半江山。

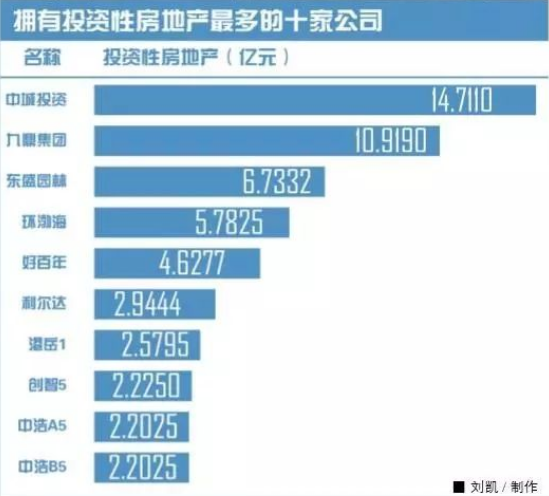

规模上作比较,目前国内上市企业中投资性房地产持有规模较大的如中国建筑,为325.5亿元,中国银行的投资性房地产也高达220.99亿元。另外9家则是陆家嘴、世茂股份、金融街等上市房企,以及险资。

今年上半年,这些重仓者的投资性房地产资产基本实现较大规模增长。其中中国建筑以507.6亿元的资产规模超越中国平安再次成为国内最大的投资性房地产持有者,同比增长达45.27%。其原因是公司下属中海地产等子公司购买子公司,固定资产、存货转入等导致房屋建筑物的投资性物业和土地使用权的新增。

对于中国建筑来说,处置投资性房地产带给集团极丰厚的利润回报。截至2017年6月30日6个月期间,集团处置了账面价值为人民币6500万元的投资性房地产,处置收益为人民币5626万元。

“从重仓持有投资性房产的企业特征不难看出,大型房企、险资和银行成为主力军。这些企业要么拥有充足的现金流,要么是央企拥有独一无二的政府关系或者是金融机构可以保证较低的融资利息。”一位不愿具名的业内人士告诉中国房地产报记者,“投资性房产主要依靠租金收入,当然也能享受增值带来的收益,但是前提是有足够大的资本和足够便宜的资金去持有,这是生产型企业以及中小上市公司不具有的能力。”

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%