2016年中国药品市场终端销售总规模达12,864亿元,同比增长7.9%,比上年增加了2.2个百分点。在历经了2015年的医药新政后,医药市场整体增长有所回升。处方药规模达10,965亿元,占据了85%的市场份额,销售同比增长8.4%,比上年增加了2.7个百分点。非处方药增长趋缓,同比增长5.6%。

图1 中国医药市场总规模及渠道增长

渠道动态

从渠道的贡献来看,医院仍然是医药市场的主渠道,占整体市场的70%,份额比2015年略有上升,增速也有明显回升。零售药店渠道贡献了16%的份额,增速仅为4.2%。其中城市药店(地级市及县级市)占零售市场的75%,同比增长3.8%,但县药店增速略高,达5.1%。随着零差率和分级诊疗的实施,短期内医院流出的处方更多地去往社区卫生中心,实际流向零售药店的数量有限,难以显著推动零售处方药高增长。而对于OTC来说,消费升级进入平缓期,并且受到新兴渠道分流的影响,使得零售药店难以继续保持2015年的高增长。第三终端仍保持14%的市场份额及较高的增速。其中社区卫生中心增速达11%,主要受分级诊疗的利好。

品类趋势

处方药市场中,中成药和全身性抗感染用药仍然是最大的品类,但增速较低。增长贡献最大的是心血管系统用药和消化及新陈代谢系统用药,随着分级诊疗的推行,以这两类为代表的慢病处方药的销售渠道也逐渐向基层转移。此外,中成药是受合理用药和控费影响最大的一类药品,从中成药的渠道分布来看,在医院的占比逐渐下降,而第三终端的比重明显上升。

医院市场中处方药占95%。在医院的各类处方药中,中枢神经系统用药和心血管系统用药是增长贡献最大的领域,均实现两位数增长。而受合理用药的影响,全身抗感染类、中成药、医用溶液类增速最低。

在零售药店中,OTC占51%的销售比重。感冒咳嗽是最大的OTC品类,但杂类引领增长,其中主要是补益类中成药的贡献。零售处方药中,除了中成药以外,心血管系统用药在规模和增长贡献上均位于前列。在城市药店中,高血压、糖尿病、降血脂三类慢病用药占处方药市场的26%,贡献了20%的销售额增长。

第三终端市场同样以处方药为主,在社区卫生中心处方药市场,慢病西药市场约占40%的销售比重,中成药和抗生素则占43%。

区域特征:

在各城市层级中,一线城市药品市场的增速最高,达10%,五六线城市也呈8-9%的较高增长,中等城市相对增速较慢。医院和第三终端渠道在一线城市的增速最高,而零售在六线城市的增速最高。

城市药店所在的297个地级市(市辖区)和363个县级市拥有全国36%的人口,贡献了全国整体GDP的58%。2016年,城市药店数量超过27万家,占全国零售药店总数的62%,占全国零售药店药品销售额的75%。城市药店中,处方药的销售比重高于OTC,而在县药店中则相反。一方面与药店自身经营处方药的资质和能力不同有关,另一方面,县药店的处方药以中成药为主,慢病用药比例较小,反映了县域药店在承接慢病患者方面仍有较大的空间。

竞争态势

医院市场中,跨国企业产品的销售比例占23.1%,比上一年回升了0.1%个百分点,销售同比增长9.3%,高于本土产品(8.7%)。在零售市场,跨国产品的销售比例逐年下降,从2015年的26.8%下降至2016年的26.4%。销售同比增长2.7%,低于本土企业(4.7%)。在社区卫生中心,本土产品占74%的销售且是增长的主要来源。

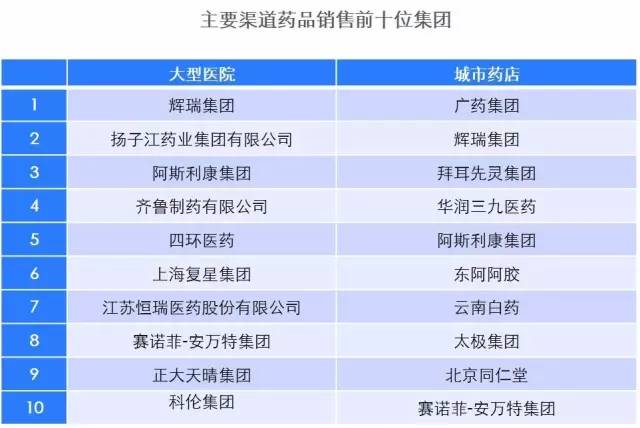

在大型医院中,前十位集团企业有3家是跨国企业,而在城市药店有4家。辉瑞、阿斯利康、赛诺菲-安万特在两个渠道均进入前十。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%