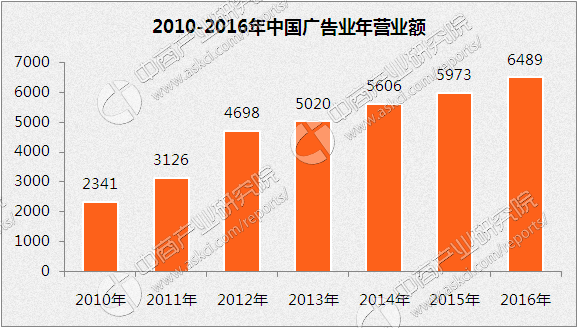

中商情报网讯 近年来,随着国家宏观经济的稳定发展,以及移动通信、互联网、社交媒体等新兴媒介的飞速发展,广告业进入了蓬勃发展时期,广告业年营业额从2005年的1,416.00亿元增长至2016年的6,489.00亿元。根据中国广告协会统计的数据,2016年中国广告公司户数为875,146户,较2015年增长30.25%。

数据来源:中国广告协会主编的《现代广告》、中商产业研究院整理

数据来源:中国广告协会主编的《现代广告》、中商产业研究院整理

中国广告业主要媒体状况

中国广告市场媒体目前已形成电视媒体、互联网媒体、生活圈媒体三大阵营格局。以央视为代表的电视媒体具有覆盖率广和公信力强等优势,以BAT为代表的互联网媒体体现出了高连接性和强互动性等特点,而以分众传媒、巴士在线等为代表的生活圈媒体展示出城市生活空间媒体的高到达和高匹配的品质。

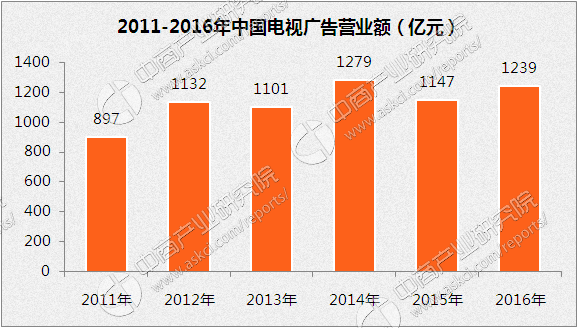

近年来,电视台、广播电台广告花费总体稳中有升,互联网广告花费持续增加,但增速放缓,报纸、杂志广告花费持续下跌。2016年,中国电视广告营业额为1,239亿元,较2015年增长了8.05%。电视台在传统的硬广告之外,利用各种综艺节目等创新形式丰富了自身广告收入的来源,通过各种冠名、赞助、植入等模式,从固有的业态中谋求突破创新,利用数字、互动等互联网技术提升节目的收视率和覆盖率。2016年,各大卫视播出的综艺节目数量大幅增加,季播节目为主的形式进一步拉高了广告招商空间。同时,电视媒体两极分化情况愈发明显,央视电视媒体及第一阵营的地方卫视频道继续领跑,央视与排名前10位卫视广告总收入已达全国电视广告总收入的三分之二。

数据来源:中国广告协会主编的《现代广告》、中商产业研究院整理

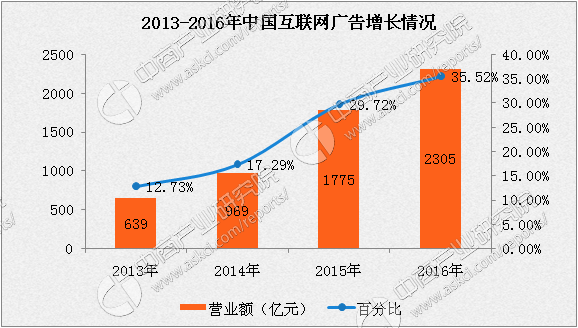

根据中国广告协会互动网络分会发布的数据显示,互联网媒体广告收入持续增长,2015年中国互联网广告经营额达1,775亿元,首次超过电视媒体广告收入。2016年中国互联网广告经营额达到了2,305亿元,继续呈现快速增长势头。

数据来源:中国广告协会主编的《现代广告》、中商产业研究院整理

2016年,中国广播电台广告营业额为172.64亿元,增幅为38.68%。相对固定的收听群体是广播电台收入增加的主要因素。2016年,报纸和期刊两大传统媒介广告业的下滑态势仍在持续,且较上一年下降幅度更为严重,市场留给这两大媒体的生存环境也愈发严峻。

我国广告行业发展前景分析

随着多种新兴媒体技术及电子信息技术的快速发展和不断完善,技术革新推动广告行业内容、传播方式和商业模式等随之迅猛发展,广告正在朝着精准化方向发展。我国广告产业经过三十多年的快速发展,国内的广告公司在经营业态上已经出现了比较明显的分化,广告产业正在朝着专业化和规模化方面发展,产业集中度逐步提升。在产业分工领域,出现了依靠某种专业优势或媒体资源优势,以广告产业链条中某一环节为主业的公司;在行业规模方面,国家工商总局发布的《广告业发展“十三五”规划》指出:“到“十三五”期末,我国将建成年广告经营额突破千亿元的广告产业园区,建设5个以上年经营额超百亿元、10个以上年经营额超50.00亿元的广告产业园区。认定国家广告产业园区30个,各类广告产业园区和广告产业集聚区的广告经营额占当地广告经营额比重在40%以上,形成以国家广告产业园区为骨干、区域广告产业园区为补充的广告业集聚区框架,辐射和带动广告业集约化发展。”此外,随着广告产业的不断成熟和竞争日益激烈,广告行业集中度正不断提高,一些拥有资本和规模优势的公司不断扩张,国内实力雄厚的广告公司整合其他广告公司,形成具有本土特色、经营规模化的广告集团。

电视媒体广告未来仍为广告主投放的首选媒体之一。随着传统电视媒体竞争日趋激烈,正在面临强弱分化明显的格局,电视台之间两极分化越发严重。伴随广告主对于高收视率内容的追逐,拥有优质广告资源与优质内容的电视媒体广告资源越来越受到市场的青睐,缺乏竞争优势的二三线电视台的广告竞争压力加重。以央视、央影和部分一线卫视为代表的优质、高端的媒体资源,仍将占据广告行业的重要地位。

近年来,随着计算机技术、网络技术和多媒体技术的深入应用,不断催生以互联网、移动互联网和户外电子媒体为代表的新兴媒体形式,以互联网广告为代表的新媒体广告获得快速增长,市场地位日趋提高,成为拉动全行业增长的主要力量。新技术将利用电视媒体、平面媒体和互联网媒体之间的融合实现“跨屏联动”,使广告产业更加集约化,多种广告表现形式间的全面融合成为趋势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%