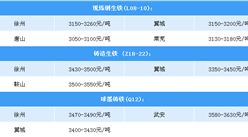

中商情报网讯 2017年7月5日国产矿市场稳中趋强,进口矿港口现货报盘稳中小跌。全国废钢主稳个别下调;唐山钢坯稳报3340元/吨,其他市场补涨;国内生铁市场稳中个别涨价,成交一般;焦炭市场稳中个别走高,成交尚可。

【国产矿】

5日国产矿市场稳中趋强。昨普指跌1.25美金,给市场的盼涨热情降了降温,自昨期螺回落后,成品成交方面明显不佳,不过这对内粉影响不是太大,因为内粉商家好不容易迎来的涨势,便不会那么轻易放弃,大多还在坚挺报价,但惜售程度有所减轻。钢企一直都有压价的意愿,如今宝泰钢铁便将65%钒钛粉采购价顺势下调了10元。

东北市场更是如此,本地多为国企钢厂为主导,采购价格不如唐山地区变动灵活,再加上钢市涨势趋缓,自然更难会有上调的打算。不过后期下游钢材社会库存量并不高,再度上涨的也不是不可能,预计短期内国产矿市场维稳观望。

【进口矿】

5日进口矿港口现货报盘稳中小跌。昨晚普指跌1.25美金,现62%澳粉指数63.7美元/吨,块矿溢价0.2。远期和港口现货价格均有所回落,钢厂补库节奏放缓进入调整期。目前矿商卖盘报价资源较多,8月长协也已经流出,粉加块为主。由于7月资源偏紧,卖盘对8月溢价信心较足,报盘坚挺可议空间较小。8月PB粉加块报8月指数+1.5左右;7月全粉PB报7月指数+1.2,因8月全粉资源少导致7月价格较高;7月麦克粉+纽曼块报麦克粉7月指数-2.5,纽曼块7月指数+1.5;块矿询盘热度高,进口球团和精粉报价亦不低。外矿发货量方面,上周巴西铁矿石发货量为737.9万吨,周环比增加62.3万吨。上周澳大利亚铁矿石发货量为1704.4万吨,周环比增加55.3万吨;其中发往中国1460.2万吨,周环比增加90.4万吨。

到港方面,上周北方六港口铁矿石到货总量为927.1万吨,环比减少187.9万吨。目前港口库存下降至1.4亿吨,市场信心有所增强,配合成材社会库存低位,市场对钢厂补库预期较高,淡季价格坚挺上行概率较大;不过利好背后也要看到国外矿山高频发货带来的库存压力,一旦钢厂补足了成材社会库存以后,矿价仍有下行风险,时间可能要到3季度了。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%