中商情报网讯 纺织品服装出口进入传统旺季,国内高品质皮棉供给不足,短期内棉花价格受到支撑,但储备棉投放数量充足,预计国内棉价将小幅下降。国际棉花市场供需仍然宽松,预计国际棉价在持续上涨后将震荡调整。

(一)国内棉价震荡上行。

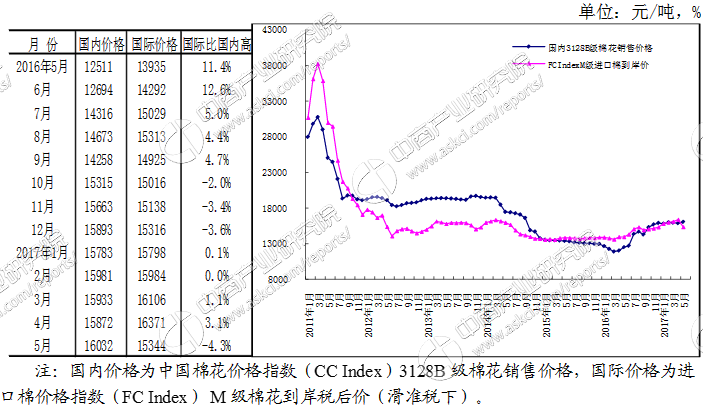

5月份,国内棉花供应继续以储备棉投放为主,商品棉、进口棉为补充,棉花供应稳定,国内市场价格在国际市场棉花现货价格和期货价格的影响下震荡上行。5月份,国内3128B级棉花月均价每吨16032元,环比涨1.0%,同比涨28.1%。郑棉期货主力合约(CF709)月结算价每吨15550元,环比跌2.5%,同比涨18.5%。

(二)国际棉价上涨。

5月上旬,受美棉出口签约及装运进度良好、主产区德克萨斯州遭遇暴风雪天气以及USDA报告增产预期影响,ICE期棉价格持续震荡。中旬,受需求支撑和资金做多影响,ICE期棉连续快速上涨,主力合约创近3年新高。此后在美棉种植进度良好的压制下,价格理性回落至上旬水平。月内ICE期棉价格呈先涨后跌走势,均价上涨,带动现货价格上行。5月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅88.64美分,环比涨1.8%,同比涨26.1%。

(三)内外棉价差略有扩大。

5月份,CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13418元,比中国棉花价格指数(CCIndex)3128B级每吨低2614元,价差较上月扩大3元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅87.66美分,1%关税下折到岸税后价每吨15344元,比国内价格低688元,价差较上月扩大308元;滑准税下折到岸税后价每吨16265元,比国内价格高233元。

(四)1-4月棉花进口同比增加,纺织品服装出口同比略减。

据海关统计,4月份我国棉花进口数量10.5万吨,环比减13.2%,同比增50.3%。1-4月累计,我国进口棉花47.9万吨,同比增71.4%。其中美国、印度、乌兹别克斯坦是我国主要的棉花进口国,进口量分别占进口总量的58.1%、17.0%、12.5%。4月纺织服装出口形势回稳向好,据海关统计,4月我国纺织品服装出口216.1亿美元,环比增7.9%,同比增3.6%。1-4月,我国纺织品服装累计出口765.1亿美元,同比减少1.28%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%