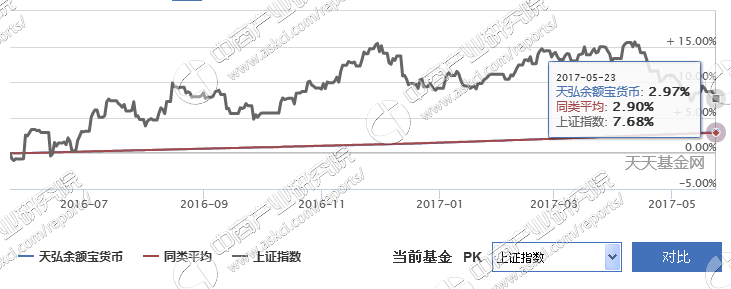

中商情报网讯 话说余额宝最近真是争气,时隔两年,收益再回4%。吓得大玩家赶紧把银行卡剩余200块钱转进余额宝。不过最近一条消息让风险几乎为0的余额宝,走上挤兑危机的风口。

据了解,刚成为全球规模第一的余额宝,决定将个人投资额上限从100万调低到50万。还有传闻说余额宝将拆分成2000亿元一只的产品,由过去一家银行托管,转由5家银行分别托管。对于这两则消息,余额宝以不回应,告诉大家这事可能是真的。

余额宝收益刚过4%,本因扩大规模,为何突然就宣布下调投资上限了?在大玩家看来,余额宝在收益增加的前提下,选择缩减规模,无外乎这两点:一来是为了不给央行去杠杆添麻烦;二来应该是看到了货币市场基金潜在的金融风险,提前缩减规模,避免挤兑危机。而某些认为是央行踩支付宝挺银行的朋友可以退下了。相比之下,大玩家更关心钱放在余额宝还安不安全!

余额宝会否引发挤兑?

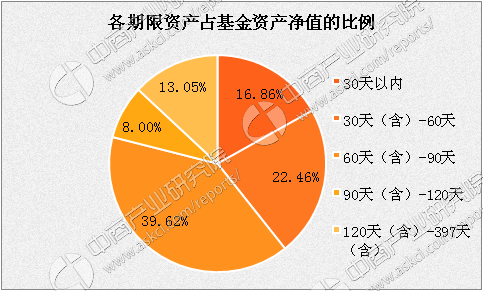

首先出现挤兑风险有两个前提:一是余额宝安全性受到绝大多数投资者的质疑,二是其收益大幅下降,远低于同类理财产品。作为货币基金的一种,余额宝主要投资方向是债券、银行存款和银行大额存单等货币市场工具。

从货币市场工具本质来讲,安全性很高,主要风险问题在投资期限上:货币基金的投资期限一般都在1年以内,平均期限是120天。

数据来源:中商产业研究院整理

要知道,余额宝目前采用的是T+0赎回,也就是当日赎回甚至可以秒赎回。在少则几个月,多则小一年的投资期限约束下,余额宝很难说不存在期限错配的问题。

期限错配的优点就在于通过拉长投资期限,增加收益,但缺点在于资金链脆弱,会数倍放大资金链断裂风险。所以,从投资方式来看,余额宝客观上存在挤兑风险。

余额宝缩减规模的用意是什么?

余额宝成为全球规模最大的货币基金,主要在于它抓住了中国13亿人中3亿多草根投资者,其人均投资金额在3800元左右。可见,余额宝投资金额非常分散,而且几乎没有百万级的投资人,理论上出现大规模撤资的可能性很小。但这并不代表不可能,一旦余额宝收益下降,或者市场出现更好的余额宝替代品,引发大量投资人撤资,导致资金链断裂也不是不可能。

但是出现这种情况的可能性非常低。因为人们普遍认为余额宝不是一种投资品,而是一种“消费”方式。说直白些,人们对余额宝的认知就是消费的同时,顺便给我生钱。这种认知直接把余额宝的投资属性,放在消费属性之后。而这就得感谢马云爸爸了!得益于支付宝的极高使用率,大家非常乐意把每个月的零花钱放在余额宝上,即便当初余额宝收益率跌至2%,也没有多少人骂娘。因为大家就没指望通过余额宝挣钱。

这种认知的存在,直接结果就是,只要余额宝收益不为负,很少会有人撤资。这样一来,除了余额宝开始吞钱,或者投资人花钱太厉害了,出现主动长期撤资的可能性不大。这样看来,余额宝在资金端,几乎不存在资金链锻炼的问题,由此导致的挤兑风险,可能性也不高。既然如此,为何要缩减规模呢?

第一、降低流动性风险

同样100个人同时赎回,人均投资金额为1000元的100人,和人均投资金额100万元的100人,谁对余额宝的稳定性影响更大?显然是后者。如果把单个投资人的投资上限压缩至50万元,会有效降低流动性风险。对大多数投资者来说是件好事。

第二,降低国家去杠杆成本

银行同业存单是余额宝主要投资品之一,银行同业存单是银行的一种融资手段,其目的就在于给更多人借钱,赚取利差。越多人购买同业存单,意味着更多的钱流到市场,放大了杠杆,这显然跟国家去杠杆政策相悖。余额宝在此时缩减自身规模,也算是避免了更多的钱流入影子银行。

至于未来收益,受央行加息预期的影响,余额宝未来收益可能还会有所提升,但由于自身规模缩小,两者抵消,收益估计为稳定在4%左右,不会有太大波动。

总之,余额宝长期来看,不容易出现挤兑危机,收益估计也会稳定在4%左右。不过这对我们普通投资者来说,应该很不错了吧!

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国公募证券投资基金行业深度挖掘及投资决策分析报告

2025-2030年中国公募证券投资基金行业深度挖掘及投资决策分析报告

2025-2030年文化产业投资基金行业市场调研及投资前景预测报告

2025-2030年文化产业投资基金行业市场调研及投资前景预测报告

2025-2030年全球政府引导基金行业深度调研及投资前景预测报告

2025-2030年全球政府引导基金行业深度调研及投资前景预测报告

2025年中国液冷数据中心行业市场前景预测研究报告(简版)

2025年中国液冷数据中心行业市场前景预测研究报告(简版)