据STR数据显示,2016年中东市场受源源不断涌入市场的新增供给的影响较大,其每间可售房收入呈现9.2%的同比下降,亚洲市场则是表现平平。

2016年,酒店业的丰收年

据STR发布的2016全年数据显示,就全球大部分酒店市场而言2016年是个丰收年,表现在各地区的每间可售房收入大幅增长上。然而,中东市场受源源不断涌入市场的新增供给的影响较大,其每间可售房收入呈现9.2%的同比下降。亚洲市场在2016全年则是表现平平。

相比亚洲市场的表现,由于澳大利亚和新西兰市场的强势增长,亚洲及太平洋地区市场凭借2016全年每间可售房收入 69.3元美金的表现稳定,但如何使平均房价走出低谷是留给大部分酒店人长久的难题。

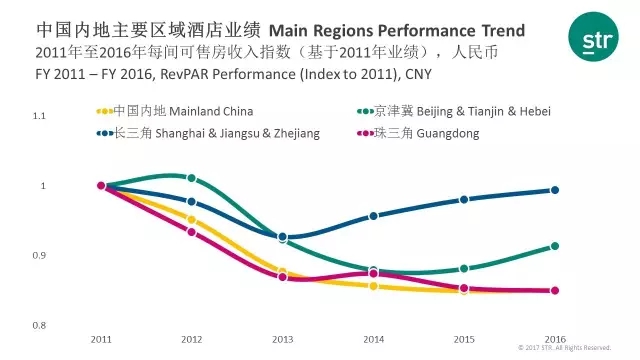

聚焦中国内地表现,三大区域呈回升趋势

STR通过分析中国内地及三个主要市场区域自2011年连续六年业绩发展周期变化发现,珠三角和长三市场区域前两年的发展轨迹极为相似,均表现为自2012年开始连续两年大幅下降。但长三角区域自2014年开始稳步回升,而珠三角区域则在2014年小幅回升后开始新一轮下降;京津冀市场区域和中国内地市场发展轨迹更为相似,虽在2012年每间可售房收入小幅上升,但受国八条的影响较大,自2013年开始该指标呈现连续两年负增长,这番景象于2015有所好转,并于2016年在该指标上得到显著提高,但始终没有恢复到2012年之前的水平。

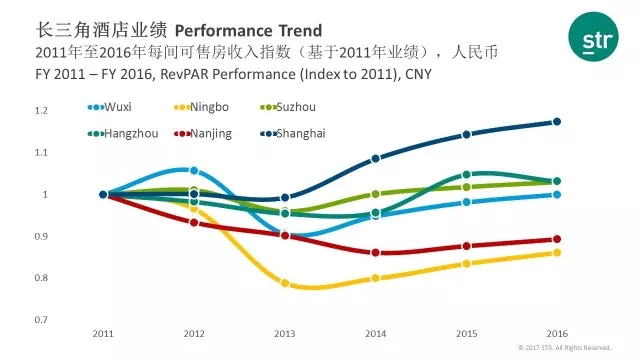

同样分析长三角区域中六个重点城市自2011年连续六年业绩发展周期变化发现,无锡、宁波、苏州、杭州和上海都将2014年作为拐点,每间可售房收入开始连续三年的复苏。南京则是从2012年开始每间可售房收入连续三年持续下降,并于2015开始缓慢回升。

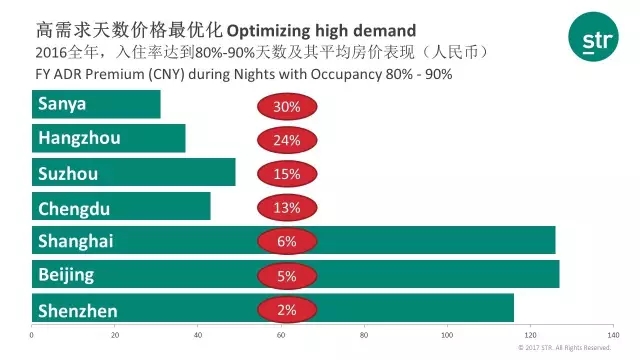

高需求天数价格最优化,酒店人努力新方向

细观中国内地七个重点城市2016全年入住率超过80%的天数以及期间平均房价相比全年的提升情况发现:

以北京、上海和深圳为代表的一线城市,全年入住率超过80%的天数远超过其他重点城市。

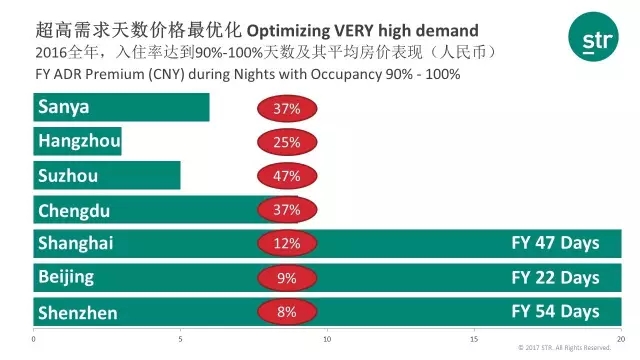

超高需求天数时平均房价增幅,普遍高于高需求天数时平均房价增幅。以苏州为例,高需求天数时平均房价相较全年平均房价提升15%,超高需求天数时平均房价增幅高达47%。

高需求天数对旅游目的地城市平均房价相比全年的提升影响更大。同样是高需求天数,三亚、杭州、苏州和成都等城市的平均房价增幅普遍高于13%,而商务属性强的城市平均房价增幅不超过6%。

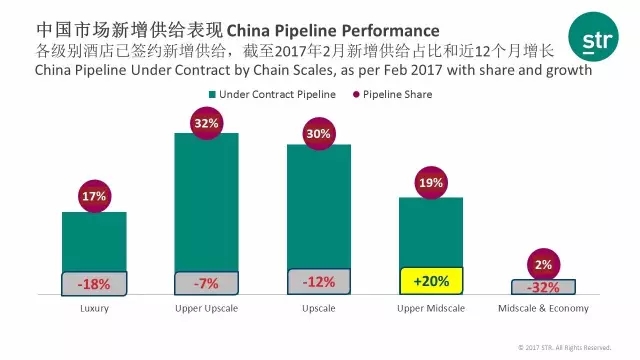

高端酒店引领中国市场新增供给

据STR截至2月份新增供给数据显示,中国市场已签约新增供给仍以高端和超高端酒店为主导,分别占所有已签约新增供给的30%和32%。从近12个月各级别已签约新增供给来看,中档偏上酒店仍是近期投资热点,该档次近12个月已签约新增供给同比上升20%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析